大宗商品价格前路如何

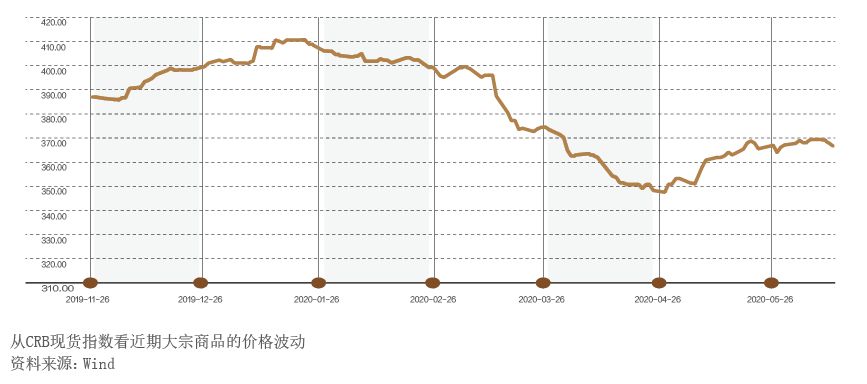

进入二季度,特别是5月以来,能源、矿产与粮食作物等大宗商品价格出现上涨(见附图),引发市场的广泛关注。那么,其走势背后的原因为何?未来一段时间又会朝哪个方向发展呢?就此笔者做以下简要分析。

多因素助推大宗商品反弹,但前景仍具不确定性

二季度以来,多个大宗商品品种价格有所反弹。整体来看,其助推因素主要有以下几个方面:一是为了应对新冠肺炎疫情的冲击,多国推出大规模的经济刺激政策。预计全球主要国家推出的刺激政策总强度约为2008年金融危机期间的两到三倍。二是全球范围内的宽松货币政策。美联储通过两次紧急降息将利率下调至0%—0.25%,并开启了无限量量化宽松政策,使其资产负债表迅速扩张近一倍,并带动全球多个重要经济体降息。三是中国经济回升。由于我国疫情控制较好,3月以后开始逐步复工复产,逆周期调控力度加大,使得经济总体上在二季度开始复苏。四是市场情绪的修复。在全球多国疫情逐渐进入平台期,以及上述因素的作用下,市场的风险偏好有所提升。五是部分大宗商品品种的供需出现阶段性形势利好。

不过,大宗商品的整体前景依然具有不确定性。首先,全球宏观经济的衰退态势依然对大宗商品的整体基本面构成限制。疫情对经济的影响将远超2008年金融危机时期,当前各国采取的任何刺激政策只能在一定程度上缓解总需求下行的颓势,但全球经济今年陷入衰退已不可逆转。虽然中国国内需求正在逐渐恢复,但海外经济整体不容乐观。美国经济在二季度已正式陷入衰退,结束了长达128个月的历史最长扩张周期。世界银行预计,2020年发达经济体的经济活动会收缩7%,新兴市场及发展中经济体会收缩2.5%。可以说,一季度以来全球需求短期内的快速回落,已经决定了未来一段时间大宗商品价格走势的基本面。其次,近一段时间以来的市场乐观情绪可能大幅超过全球经济基本面的回升态势,风险资产价格及市场情绪面临向下修正的可能。6月11日,美股、部分大宗商品价格再次出现快速下跌,即是一个例证。此外,当前全球的疫情尚未看到明确的拐点,不排除出现二次暴发的可能;而一旦如此,将对全球经济及市场情绪再次造成重创。

大宗商品几大品种的走势分析

在上述整体形势之下,具体的供需基本面态势决定了能源、矿产、粮食作物等不同品种近一段时间以来的行情以及不同的走势前景。

油价因减产协议反弹,但继续上涨受限

回顾疫情以来的油价走势,减产协议是非常重要的影响因素。3月,国际原油价格巨幅震荡,最主要的原因是沙特与俄罗斯没有达成减产协议,再加上3月疫情在全球暴发,使得国际原油价格短期内急剧下跌,原油期货价格一度跌入负值。从历史经验来看,超低油价往往导致市场动荡。对于全球主要经济体而言,稳定的油价是经济运行的重要基础。近年来美国已成为第一原油生产国,其增量主要来自页岩油产能的扩张,但超低的油价对其生产构成了不利影响。在美国的影响下,“OPEC+”最终在4月初达成协议,5、6两月分别减产近1000万桶/日。“OPEC+”之外的美国、加拿大等产油国,也有不同程度的减产。

5月以来,原油减产逐步落实,美国API原油库存下降、中国逐步复工复产、各国大规模救市计划逐渐稳定了市场预期等因素,成为原油市场的利好。6月初,“OPEC+”产油国再次将原油减产协议延长至7月末,并宣布将根据6月末对原油市场的评估来决定是否进一步延长减产协议。受以上因素与近期飓风导致美国部分海上油井关闭的影响,5月以来国际原油价格开始稳步反弹。当前美国原油价格已站上40美元/桶整数关口的上方,为今