从数据看美国制造业回流

近期,美国制造业回流问题再度成为舆论关注的焦点。以下笔者主要从贸易、产出、制造业结构变化和就业视角,对美国制造业回流的政策思路和宏观影响进行简单梳理(由于疫情所带来的极大不确定性,本文的讨论数据截至2019年)。

首先看美国制造业回流的政策演进。美国政府近年的制造业回流计划在奥巴马任内就已经开启。其最早提出于2009年,以“再工业化”为主线,即在高新技术产业方面加大政府投资力度,促进资本密集型和高科技产业的进一步发展;同时在经贸规则的塑造上,更强调知识产权、营商环境等内容。而特朗普的制造业回流计划基本否定了前任的“再工业化”路线,在“美国优先”的施政框架下,其制造业回流的核心是促进制造业岗位的回流和创造:对内政策方面不再强调政府投入引导,而是以税改作为抓手,吸引企业资金海外回流、建厂和研发创新;对外征收关税、挑起贸易摩擦,进一步促使制造业回流。

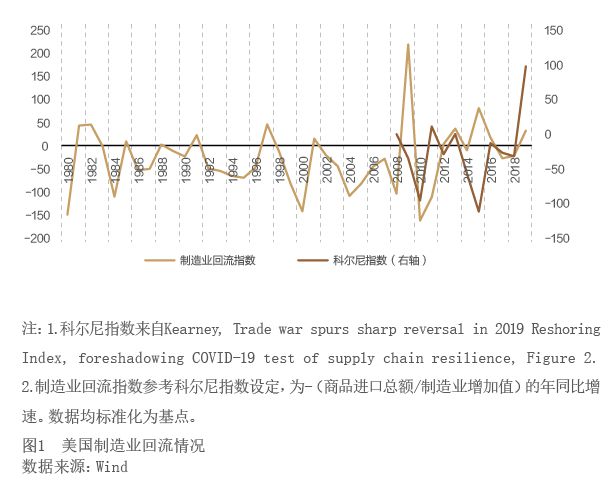

其次,看制造业回流的总体情况。可供参考的是科尔尼报告的美国制造业回流指数,该指数在2019年出现显著上升。但该指数基于美国对14个中低成本亚洲经济体的进口,主要反映的是进口从这些国家的转出,并不直接对应制造业回流本土。笔者参考这一指标,构建了一个包含所有贸易伙伴国的制造业回流指数(见图1)。从趋势上看,2000—2007年,制造业回流指数均值为-57,2010—2019年均值为-16,反映总体的制造业回流确实在发生。但与科尔尼指数不同,制造业回流指数在2014年以来正负交替出现,并未出现显著的结构性突变。此外,该指数2019年虽然也为正值(回流),但其数值显著小于科尔尼指数,反映包含所有贸易伙伴国的制造业回流强度较低。

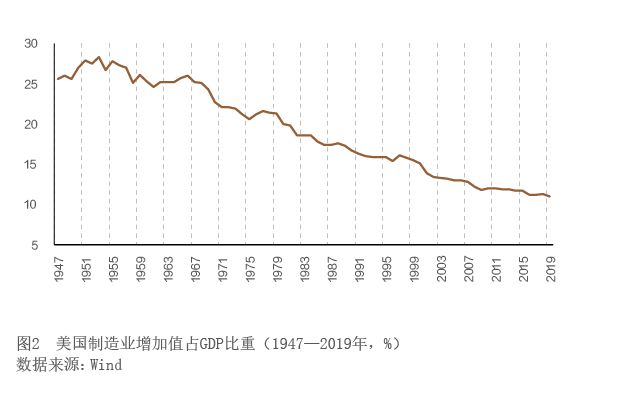

再来看制造业回流对产出结构的影响。在实施制造业回流政策期间,美国制造业占GDP的比重总体在低位保持稳定,并未出现上升态势(见图2)。其中,2019年相较2009年的份额下降0.8个百分点。与之相对应的是,2010—2019年,制造业对美国经济增长的平均贡献大约占所有行业的8%,其中2012年和2016年制造业对美国总体经济增长甚至出现负贡献(见图3)。