贸易融资跨境资产转让实践

随着我国金融对外开放程度的不断深化,贸易融资作为标准化程度最深、普及性最广及国际化最高的金融资产之一,率先被纳入跨境资产转让试点予以先行先试。目前,试点创新和应用的形式和范围均在持续扩大。2020年5月,为进一步推进金融开放创新,深化内地与港澳金融合作,落实《粤港澳大湾区发展规划纲要》金融支持粤港澳大湾区建设的要求,中国人民银行、中国保监会、中国证监会、外汇局联合发布了《关于金融支持粤港澳大湾区建设的意见》(银发〔2020〕95号,以下简称《意见》)。《意见》按照服务实体经济、合作互利共赢、市场化导向和防范系统性金融风险四个原则,在促进粤港澳大湾区跨境贸易和投融资便利化、扩大金融业对外开放、促进金融市场和金融基础设施互联互通、提升粤港澳大湾区金融服务创新水平和切实防范跨境金融风险五个方面,提出了26项具体措施。其中,已经在大湾区落地并稳步推进中的贸易融资跨境资产转让业务试点,正在稳步扩大跨境转让的资产品种,并纳入全口径跨境融资宏观审慎管理。本文将结合贸易融资跨境资产转让实践,对跨境资产转让试点的升级再扩大做进一步的研究和探讨。

贸易融资跨境资产转让的本质及发展现状

贸易融资资产转让的本质是债权转让。目前,境内对正常类银行信贷资产转让监管的主要规范性制度有三项:一是银监发〔2009〕113 号文,要求资产转让须严格遵守真实性原则,禁止显性或隐性的回购条款和回购协议,以实现转出方资产及其相关风险的完全转移;二是银监发〔2010〕102号文,强调资产转让须遵循真实性、整体性、洁净转让原则,即实现资产完全真实转让及风险的完全转移;三是银监办发〔2015〕108号文,明确信贷资产及对应受益权的转让实施集中登记,并对信贷资产流向进行跟踪监测。

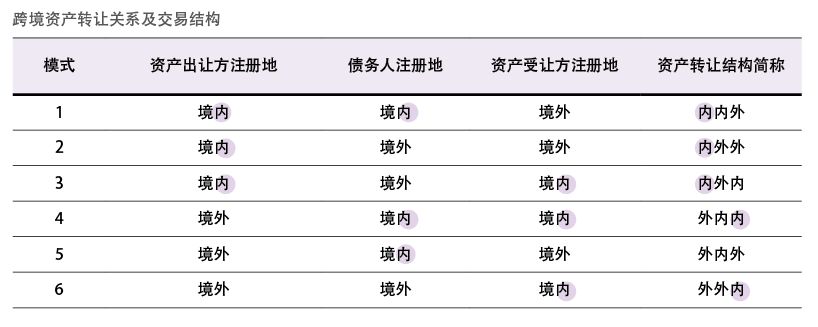

贸易融资资产跨境转让,实质上就是境内债权的跨境、跨市场转让。若资产跨境转让关系中的债权受让方(转让方向:从境内向境外)或债务人(若基础交易为跨境贸易项下)为境外主体,与纯粹的境内债权转让关系比较,最大的区别在于资产交易对手或还款来源于境外,由此形成的债权转让具有“涉外性”,从而可能会引致一系列跨境法律和合规问题。基于跨境贸易形成的贸易融资资产跨境转让,实质上涵盖“两次”债权转让:(1)在跨境贸易关系中,境内出口商即“原始债权人”基于与境外买方即“债务人”之间形成的债权或财产权利,向境内商业银行申请无追索权的贸易融资,如信用证项下的福费廷业务,将持有出口应收账款形成的债权让与境内银行;(2)在资产跨境转让关系中,境内银行将信贷资产跨境转让至境外受让人,债权让与境外合格投资者,到期债务人还款。

附表中的模式1—3属于从境内向境外转让,模式4—6属于从境外向境内转让。以模式2为例,境内银行信贷资产跨境转让的过程如下:首先,实现“跨境贸易形成债权→债权一次转让至银行”;然后,银行向境内原始债权人提供贸易融资,即实现“债权融资→银行信贷资产对外转让”;最后,“债权二次转让至境外受让人→境外方受让买入债权”,实现债权再融资。

“涉外债权”作为银行信贷资产跨境转让的核心贯穿其中。跨境资产转让实践中遇到最大问题和难点,是债权在不同国家间“流转”的过程中,由于各国在债权转让生效和优先权等法律制度上存在差异,可能会引致“法律冲突”,需要对不同法域进行“法律协调”,或引用国际公约和