下半年汇市将如何演绎

上半年,受市场情绪大幅波动的影响,国际外汇市场走势跌宕起伏。特别是进入3月以后,随着新冠肺炎疫情在全球范围蔓延,市场避险情绪显著上升,美元指数快速上行。3月的短短十个交易日内,美元指数一度从最低的94.65冲高到102.99,涨幅达8.81%。主要非美货币则呈现下跌态势。而二季度以来,在疫情形势有所好转、市场避险情绪缓和的背景下,美元指数从高点有所回落,非美货币则实现反弹。展望下半年,预计在市场逐渐习惯疫情因素及主要货币利率归零的情况下,基本面因素将重回市场关注的焦点,不同的基本面态势将使得主要货币呈现差异化走势。

汇市上半年走势回顾

纵观上半年的全球汇市,在市场情绪波动的背景下,美元指数及非美货币均呈现大幅震荡态势。

3月以前,全球外汇市场逻辑以经济数据和央行政策为主导,美元指数小幅走升;至2月底3月初,受美联储降息预期的影响,美元指数一度快速下跌5%,非美货币则普遍上涨。而进入3月以后,新冠肺炎疫情的全球暴发叠加油价暴跌,使得市场风险情绪极度恶化,波动加大。3月9日,全球市场大幅震荡,几乎所有资产对美元下跌,美元成为唯一的避险资产。市场上的美元流动性大为紧张,使得美元指数此后十余天内上涨近9%。同期,欧元兑美元最低跌至1.0638,而素有避险货币之称的日元和瑞士法郎,也较高点分别下跌10.4%和7.8%。商品货币和新兴市场货币受避险情绪和国际贸易萎缩的双重影响跌幅巨大。其中,澳元兑美元最低跌至0.5511,创2003年以来新低,俄罗斯卢布、挪威克朗和加元亦大幅下跌。

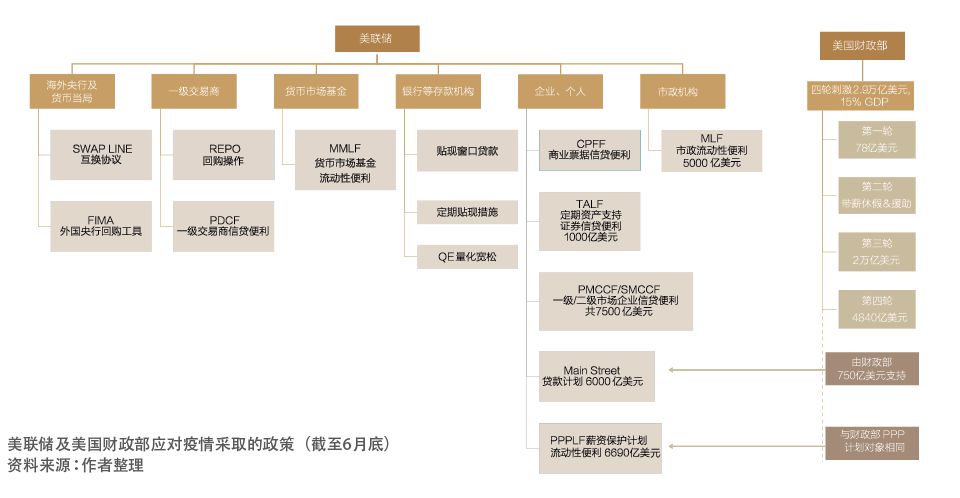

3月下旬开始,美元指数开始从高位回落,此后呈现震荡态势,5月下旬后再次下行。导致美元指数从高位回落的原因主要有以下三方面:一是主要经济体的疫情形势有所缓和。4月以后,欧洲和美国疫情进入平台期,市场认为疫情最坏的情形已经过去,风险情绪好转。二是疫情缓和后多国复工复产,使得市场对经济复苏的预期有所上升,风险情绪进一步改善。三是主要经济体货币政策和财政政策的刺激力度空前。疫情暴发以来,美联储采取了一系列的刺激政策(见附图)。这一方面有助于进一步稳定市场情绪;另一方面,美联储资产负债表和美国债务规模的大幅上升,也令市场对美国经济及美元汇率前景产生了担忧。在美元指数从高位回落的背景下,各主要非美货币兑美元基本上收获了涨幅:日元、欧元兑美元上涨温和,而前期跌幅较大的商品货币和新兴市场货币则快速反弹。

下半年主要币种走势展望

进入7月,外汇市场的波动性较上半年有所降低。展望下半年,在市场逐渐习惯疫情的存在且主要货币利率为零的情况下,外汇市场的逻辑可能会从单纯的避险模式走出来,转而更加注重经济基本面、实际利差、贸易盈余情况等因素。此外,下半年中美关系、美国大选、英欧贸易谈判等政治因素,也将对汇市走势产生重要影响。在不同基本面的态势下,预计主要货币会呈现差异化走势。

美元具有下行压力

整体而言,经济基本面的差别叠加美元流动性的缓解,使得美元在下半年存在一定的下行压力。一是美国新冠肺炎疫情的形势仍不容乐观,将在一定程度上延缓美国的复工复产;而强刺激政策导致的美国政府债务问题,或将进一步打击市场对于美国经济前景的信心。与之相对,中国、欧洲等经济体疫情形势稳定,经济有望先行复苏,与美国的基本面差异或令美元承压。二是美联储通过多项货币政策(如无限量化宽松和与其他国家央行货币互换)向市场释放了大量资金,使得市场上的美元流动性紧张状况得到较大程度的缓解。展望下半年,如果全球疫情形势整体向好,经