全球债市:波动与分化

2020年上半年,新冠肺炎疫情对全球经济造成了巨大冲击,避险情绪和衰退预期导致主要经济体国债收益率均在短时期内大幅下行,3月上旬美元流动性危机的爆发,则进一步加剧了国债收益率的波动。而后,由于各国经济恢复程度和货币宽松程度不同,各主要经济体国债收益率的走势也因此出现了分化,且在二季度更加明显(见图1)。下半年,由于全球经济仍将面临疫情蔓延和贸易争端等不确定性,主要经济体国债收益率走势也将充满不确定性,波动性或有所加大。

上半年全球债市收益率在波动中逐渐分化

2020年上半年,主要经济体国债收益率均出现较大波动。整体来看,可以将2020年上半年全球国债收益率走势分为三个阶段。

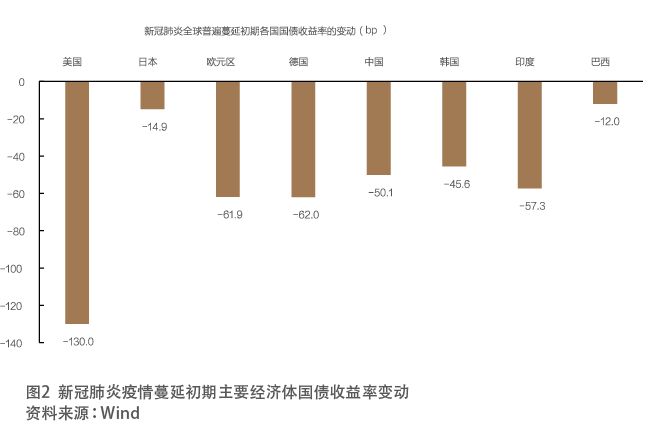

第一阶段为新冠肺炎疫情全球暴发的前期,避险情绪和经济衰退预期导致主要国债收益率大幅下行。1月20日至3月初,新冠肺炎疫情依次在东亚、东南亚、欧洲、美洲陆续暴发。由于疫情蔓延和防控导致全球经济停滞,失业率和采购经理人指数(PMI)数据的短期恶化程度已超过2008年金融危机期间,金融市场避险情绪大幅上升),主要经济体国债收益率均出现大幅下行。其中,美国10年期国债收益率下行幅度最大(见图2)。1月20日至3月9日,10年期美国国债收益率由1.84%下行至0.54%的历史最低点,累计下行130bp。

第二阶段为美元流动性危机爆发期间,无风险资产遭遇抛售,各国国债收益率大幅反弹。3月中旬,美元流动性危机在美国在岸金融市场爆发,并通过货币互换等衍生品传染至全球金融市场。美元流动性挤兑引发资产无差别抛售,各国长期国债收益率迅速反弹。3月9日至3月18日,美国、欧元区、日本10年期国债收益率分别上升64bp、63.7bp和20.5bp。由于新兴经济体国债收益率相对较高、被抛售压力较小,多数新兴经济体国债收益率反弹幅度低于低利率的发达经济体;但巴西例外,在美元流动性危机蔓延期间,其10年期国债收益率则大幅上升了212.9bp。这主要是因为新冠肺炎疫情爆发后巴西政治社会风险上升加剧了资本外流和资产抛售。

第三阶段为二季度以来,各国国债收益率走势回归基本面,并出现明显分化。美元流动性危机爆发后,美联储和其他主要央行均通过多种工具向市场投放流动性,扩大了货币互换的范围和规模,美元流动性紧张得到明显缓和,泰德利差持续下滑。各类资产价格走势恢复正常模式,各国国债收益率走势也回归基本面。二季度,由于主要经济体疫情防控效果不同、复工复产程度不同、货币政策宽松程度不同,各国国债收益率走势出现了明显差异。从二季度的整体情况看,美、日、欧的国债收益率维持区间波动,其中,欧洲国债收益率波动明显超过美国和日本国债,日本国债收益率则已悄然反弹至零利率上方,而美国国债收益率依然处于历史低位。此外,韩国、印度、巴西的国债收益率大幅下行,而中国的国债收益率在二季度上升了36bp。

下半年基本面的差异与不确定性将主导债市行情

展望下半年,全球主要经济体经济恢复程度