大宗商品上涨动力增强

上半年,受到新冠肺炎疫情的影响,大宗商品市场持续波动。3月初,金融市场受到短期恐慌情绪的冲击,包括黄金在内的各类商品价格都出现不同程度的暴跌。此后,随着欧美政府紧急救市以及市场对疫情认识的不断深入,各类商品价格走势回归各自的基本面,并出现分化(见附图)。展望下半年,在全球经济复苏的背景下,大宗商品价格的上涨动力将有所增强,各主要品种的具体走势前景受基本面影响略有差异。

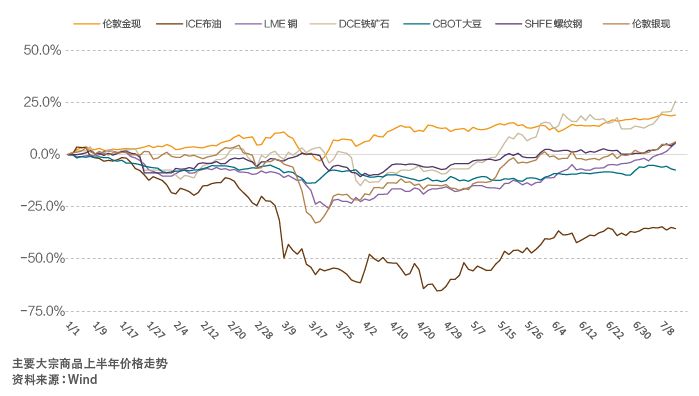

上半年主要大宗商品价格走势回顾

在上半年波动频繁的市场环境下,在主要的大宗商品中,黄金价格走势最为坚挺。截至7月10日收盘,国际金价较年初上涨了18.5%。促使其走强的主要原因来自两方面:一是疫情令市场持续处于避险情绪中;二是美欧央行推行大规模的货币宽松政策,令黄金的投资价值凸显。2020年,SPDR——全球最大的黄金ETF,持仓量持续攀升,现已接近1200吨的水平,而去年年底则约为900吨。

与之相对,上半年原油价格走势在主要的大宗商品中最为疲弱。首先,3月初油价最先开始大幅下跌,成为引发市场动荡的一大导火索。其次,油价年内最大跌幅为各类商品之最,布伦特原油较年初一度跌去超过三分之二,WTI油价甚至跌出负值。此外,截至7月上旬,油价仍是所有商品中跌幅最大的品种,截至7月10日收盘,布伦特原油较年初下跌34.9%。纵观上半年,原油基本面恶化,即需求骤降、供给扩张,以及市场恐慌情绪飙升、美元流动性枯竭等因素,共同导致了油价暴跌。3月5日至6日,石油输出国组织(OPEC)与俄罗斯减产谈判破裂,沙特发起价格战。而此前市场曾预期,疫情导致原油需求骤降后,产油国将加大减产稳定市场。谈判破裂令3月9日开盘后油价跳空低开,盘中一度跌逾30%。此后,叠加美元流动性危机和市场恐慌情绪飙升等因素,油价又接连暴跌。至4月底5月初,持续低迷的油价终于迎来转机。OPEC减产协议5月起生效,俄罗斯等产油国也调整了产量,美国页岩油活跃钻机数因低油价跌至2016年低点的下方。同时,欧美经济至暗时刻已过,出行恢复使得原油需求开始复苏。

铜价在3月初的市场流动性危机中也受到一定影响,但供需基本面的支撑令其实现了上涨。3月上旬,铜价年内一度出现超过25%的跌幅。然而,3月初正是中国全面复工复产初期,生产端积压的需求得到快速释放,短期边际供给趋紧,库存持续下降,为铜价提供了有力支撑。此后,随着市场恐慌情绪缓和,以及疫情在南美主要产铜国蔓延令铜矿面临减产压力,供求趋紧的基本面主导铜价逐渐走强。截至7月10日,伦敦金属交易所铜价格较年初上涨3.6%。

相比国际性更强的铜,钢和铁矿石的供求端及衍生品市场主要在中国国内,虽然也受到疫情以及国际市场流动性的冲击,但价格波动幅度明显小于铜价。相比年初价格,铁矿石最大跌幅为15.0%,螺纹钢最大跌幅仅10.7%。3月,中国全面复工复产后,以房地产为主的钢铁终端需求恢复良好,钢企开工率维持高位,国内钢铁产业链供需流畅,对钢和铁矿石价格起到了支撑作用。同时,巴西疫情逐步恶化令全球最大的铁矿石供应商淡水河谷调低了产量预期,导致供求格局趋紧,令铁矿石成为最强势的品种。截至7月10日,大连商品交易所铁矿石价格和上期所螺纹钢价格分别较年初上涨了20.6%和4%。

农产品受到疫情影响的程度较小。以大豆为例,供给方面,上一年度全球大豆丰产已成事实,新一年度播种和生长总体向好,供给宽松预期维持。上半年疫情对农产品的影响更多在需求端:在经济低迷的背景下,需求端以利空为主。因此,今年以来美豆价格走势维持低位震荡状