制与反制:应对美国金融制裁

美国前财政部副部长、斯坦福大学经济学教授约翰•泰勒曾指出,“金融一直是美国对外政策的第三大支柱,前两大支柱分别为政治和军事”。美国的金融制裁以其金融霸权为依托,具体体现在其对本位货币的发行权与对资金流向的控制权。

从实践看,虽然美国在国际贸易中的占比有限(约10%),但美元是世界最主要的储备货币(占官方外汇储备的61%),且约有50%的国际贸易与40%的国际支付(通过SWIFT系统)以美元结算。随着各国对金融的依赖程度不断加深,各国的美元化程度也不断加深,使得美国能够对全球资本予以控制,对全球信贷予以把握,从而赋予了美国与他国不对等的金融制裁权。

从历史演变看,冷战结束前,美国的金融制裁囿于东西两大阵营的分裂而力度有限,主要采取与盟国合作或通过联合国的多边方式:冷战后,美国金融制裁趋于单边化。尤其在“9·11”事件后,《爱国者法案》强化了美国总统对金融制裁的裁量权(金融制裁体系在美国由行政部门掌控,总统作为行政部门首脑拥有金融制裁决定权),金融制裁的地位进一步上升,并在随后对朝鲜、伊朗与俄罗斯等经济体的制裁中发挥了重要作用。

伊朗“被制”:难以还手,无法反制

二战后,美国就对其在中东的“眼中钉”——伊朗实行长期制裁,但始终未能使伊朗完全屈服。在2011年年底再度升级的一系列对伊制裁举措中,以切断伊朗银行系统与SWIFT连接为代表的金融制裁扮演了“终结者”的角色,使伊朗毫无还手之力。

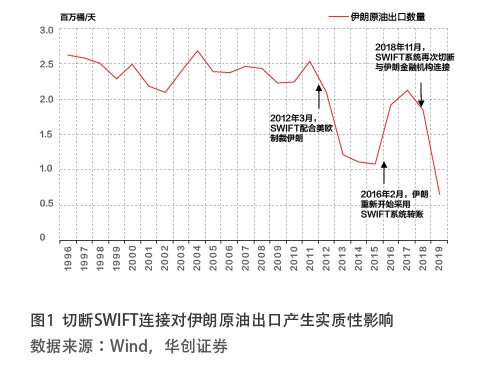

2011年11月,国际原子能机构出具的报告显示,伊朗核计划中多项问题可能与研发核武有关。鉴于当时正值中东一系列国家发生政权更迭,区域亲伊斯兰化倾向明显,美国旋即对伊朗展开新一轮制裁。其中,金融制裁措施不再局限于过往针对伊朗的的财政制裁和资金冻结,而是新增了对伊朗与第三国银行系统的制裁——通过阻断伊朗银行对SWIFT系统的使用,切断其跨境汇兑交易,使其彻底丧失“造血能力”。2012年年初,伊朗一家国有商业银行被纳入制裁名单;2月,伊朗央行、其他金融机构和伊朗政府在美国的所有资产被冻结;同月,美欧还宣布将禁止被列入黑名单的伊朗实体使用环球银行金融通讯协会(SWIFT)系统,基本切断了伊朗进出口的支付结算;3月,SWIFT正式宣布终止为30家伊朗银行提供跨境支付服务,伊朗从世界其他国家获得主要交易收入的渠道被阻断。美国2012年年中生效的《2012财年国防授权法案》规定,“凡是同伊朗进行石油贸易的国家都将面临严厉的金融制裁,美国将切断该国所有金融机构与美国银行体系的联系”。这意味着其他国家必须在伊朗和美国间“站队”:如果和伊朗进行石油贸易,就等同于被美国主导的国际金融体系“除名”。

对伊金融制裁的效果如何?长期以来,石油出口一直是伊朗的经济命脉,亦可直观体现制裁效果。此前,由于各方对制裁伊朗石油的立场不同,美国和欧盟从上世纪80年代就长期力促的全面禁运难以贯彻,伊朗也通过与众多国家签订石油协定,保持了其经济稳健增长。然而,2012年对伊朗银行国际支付结算渠道的切断,促使原有的伊朗石油买家集体“收手”:2013—2015年,伊朗每日原油出口跌至约100万桶/日,较2012年年初制裁前的水平下降了60%。其间,伊朗雷亚尔大幅贬值(2013年年底相比2011年贬值60%),国内严重通货膨胀(2013年年底通胀率约40%)。2015年伊核协议签署和2016年年初伊朗银行恢复接入SWIFT系统后,伊朗的原油出口一度在2016—2018年恢复至200万桶/日;但随着2018年11月SWIFT在美施压下再次切断与伊朗金融机构的连接,伊朗原油出口在2019年跌至65万桶/日的新低(见图1)。

伊朗对美金融制裁采取了什么反制举措?效果如何?面对美国对支付结算通道的封锁与对第三国“非美即伊”的“站队”威胁,伊朗的反制措施极为有限,效果不佳,面对美国的金融制裁,几乎完全处于被动挨打的局面。2012年5月,伊朗央行总理事长透露,伊朗已设计并投入使用了一种可以替代SWIFT的国际交易新系统,但事后回看,这很可能只是出于战略考量的“放卫星”。实际上,伊朗的原油出口到2015年签署伊核协议和2016年年初重连SWIFT后才有所恢复。2018年,美国单方面退出伊核协议,并再度施压SWIFT切断与伊朗金融机构的连接。为挽救伊核协议,英、法、德三国在2019年1月牵头成立了“贸易往来支持系统”(INSTEX)交易机制。该机制可绕过美元结算,无需通过SWIFT就可使欧洲公司购买伊朗商品,伊朗方面也于4月建立了“特别贸易和金融机构”(STFI)与其对接。然而,伊朗方面对欧洲INSTEX新交易机制的反应相对冷淡,一是出于欧洲与美国的长期盟友关系,怀疑欧洲是否真心帮助伊朗;二是INSTEX机制目前仅包含了食品和药物等必需品领域,而缺失了对伊朗最为重要的石油交易,截至2019年年底,仅覆盖了伊朗对外经贸往来的约20%。就此而言,该机制形式大于实质。

事实证明,即使是面对美国抛开盟友的单方面金融制裁,伊朗也无法将命运掌握在自己手中。除了指望欧洲INSTEX尽快完善之外,伊朗也在力所能及的范围内做了积极尝试,主要努力方向包括:一是推进本币贸易,与主要贸易伙伴签署货币互换协议;二是加强区域联盟合作,加入并提倡欧亚经济联盟(EAEU)在成员国间使用独立的支付系统。近年来,伊朗积极寻求与土耳其、俄罗斯的贸易中绕开美元。2019年9月,伊智库MRC报告称,“不在SWIFT管辖范围内的央行之间的货币互换,可能是规避制裁的一个解决方案”。早在2017年,伊朗和土耳其就签署了以本币进行双边贸易的协议,后因与SWIFT连通而被搁置。2019年9月,伊朗央行行长赫马提宣布,已经与俄罗斯建立了独立于SWIFT的银行间联系机制,伊俄将使用两国货币进行贸易结算。

俄罗斯“反制”:抱团取暖,另起炉灶

作为联合国五大常任理事国之一,俄罗斯的政治、军事、经济层面的综合国力与伊朗不可同日而语,加之俄罗斯是欧洲的主要贸易伙伴,且有一名董事在SWIFT列席,使美国难以从支付交易层面对俄进行简单封锁。因此,2014年乌克兰危机以来,美国对俄罗斯的金融制裁呈现“温水煮青蛙”式的渐进式特征。需要注意的是,俄罗斯经济看似在2014—2016年受到了金融制裁的重大冲击,但其经济增速在乌克兰危机之前就已明显下行(见图2);另一方面,2014—2016年间的卢布货币危机,还与同期原油价格暴跌密切相关(2016年二季度之后的卢布走强,也与油价回升直接相关,见图3)。因此,金融制裁只能视作俄罗斯经济衰退的催化剂之一,难以单独评估其影响,也不应对其效果过度夸大。而从俄方反制角度观察,则意义更大。