企业贸易信贷对货物贸易收支的影响

随着世界经济一体化步伐的加快及外汇管理便利化的推进,贸易信贷呈现出日趋复杂多元的快速发展态势,也催生了许多投机性的贸易信贷行为。这些行为不仅会造成跨境资金的异常流动,而且会对地区跨境收支产生较大影响。本文在分析贸易信贷外汇管理现状及对货物贸易收支影响的基础上,总结归纳了目前贸易信贷管理存在的问题,并提出了完善贸易信贷管理的政策建议。

企业贸易信贷外汇管理框架

事前:进行企业贸易信贷报告数据采集,夯实监管基础。企业贸易信贷报告包括预收货款报告、预付货款报告、延期收款报告和延期付款报告。外汇局依据相关规定采集贸易信贷明细数据信息,为后续监测分析提供支持。

事中:设置贸易信贷监测指标,提高监测核查精准度。外汇局通过设定贸易信贷报告余额及余额比率指标,来监测企业通过贸易信贷报告调整数据的情况,对贸易信贷实施专项监测,判断需要重点关注的贸易信贷类型,筛选重点监测企业,以进一步完善总量核查的筛选规则。

事后:依据贸易信贷报告报送情况等指标实施分类管理。按照《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号)第五十三条的规定,未按规定履行报告义务的企业,外汇局可将其列为B类企业。以分类监管促进企业规范贸易信贷报告,贸易信贷报告报送情况又影响企业的分类结果,二者相互作用,促进监管效率的提升。

贸易信贷对货物贸易收支的影响

企业贸易信贷报告的引入,可以修正货物贸易监测数据。货物贸易外汇管理改革引入企业报告制度后,外汇局可根据企业的贸易信贷报告和主动报告情况,对企业的进/出口、收/付汇数据进行修正,由此产生的总量分析指标剔除了相关的时间差、金额差、主体差因素,可最大程度地修正总量核查指标计算中存在的时间和空间错配,使货物贸易外汇收支分析数据的准确性得到明显提高,总量核查结果更趋合理。由此可见,企业贸易信贷报告数据的准确性,会影响对货物贸易收支的分析及预测。

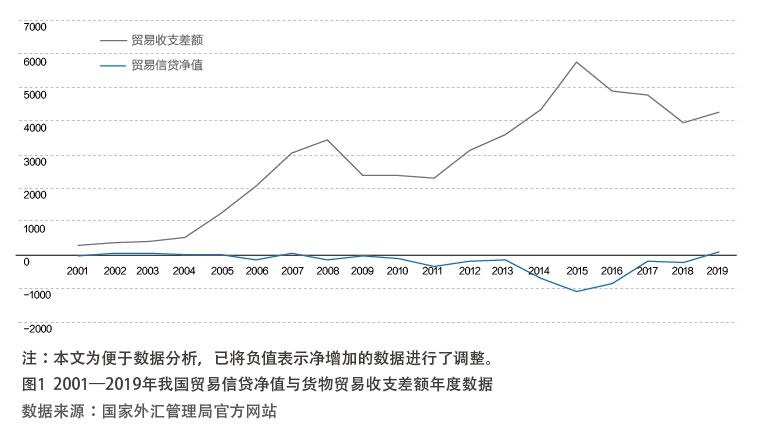

贸易信贷净值与货物贸易收支差额总体呈反向变动关系。在2008年全球金融危机之前,我国贸易信贷资金净流入、净流出呈波动性变化;但自2008年开始,则彻底变为贸易信贷资金净流出状态,而货物贸易收支一直呈顺差态势,且在2008年达到了第一个波峰3445亿美元。到2015年,我国贸易信贷资金净流出达到2011年以来的最大值(波谷)1082亿美元,而货物贸易收支顺差则达到了第二个波峰5762亿美元(见图1)。

贸易信贷管理存在的问题

企业自主报告数据质量差、报告率低。一是缺乏对企业的约束力。企业是否进行报告不会影响其正常贸易收支业务,因此,企业对贸易信贷报告工作不重视,迟报、漏报、错报现象时有发生,报告随意性强。二是客观因素影响贸易报告质量。许多中小贸易公司内部人员变动快、工作衔接不到位,不能准确把握报告内容;另外,多数企业外贸部门和财务部门相互独立,进行报告的财务部门不清楚具体交易情况,造成报告的不准确。

企业可通过修改报告的方式,变相实现对外债权债务。现行贸易信贷报告制度对报告金额、期限、修改次数等均无限制,企业的自由度较高。若企业违规开展跨境资金流出/入的同时,通过修改贸易信贷报告