理财子公司发展趋势与对策建议

2018年12月2日,银保监会颁布《商业银行理财子公司管理办法》。自此,银行理财子公司走向前台。设立银行理财子公司,主要基于两方面的考虑:一是使银行理财业务与自营业务相分离,真正实现独立运作,为银行理财业务的市场化、专业化运营创造条件;二是将银行理财业务纳入资管新规的监管范围之内,厘清相关的权责关系。

理财子公司设立情况

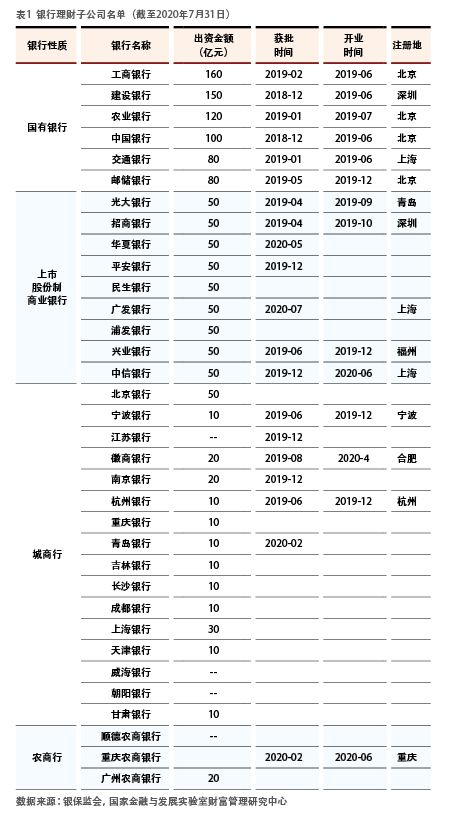

2019年6月,银保监会批准工银理财有限责任公司(下称工银理财)、建信理财有限责任公司(下称建信理财)开业,成为市场上第一批获准开业的商业银行理财子公司。截至2020年7月底,共有34家银行公告拟成立理财子公司。其中,14家银行理财子公司获批开业,另有6家银行理财子公司尚未开业(见表1)。

从表1不难发现,2019年下半年是银行理财子公司集中获批及开业的时间段。进入2020年,银保监会明显放慢了理财子公司的批准节奏:一方面,由于新冠肺炎疫情的突然爆发,我国经济下行压力加大,银行理财业务面临的风险亦随之加大,有序批准能有效降低此类风险;另一方面,由于国有商业银行及头部股份制商业银行理财子公司均已开业,尚未获批筹建的大部分是中小商业银行,监管层对此显然在态度上更为审慎。2020年7月31日,央行发布公告称,将《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)中的过渡期延长至2021年年底。因此,监管层批准设立或开业理财子公司的步伐或将继续放缓。这也符合其“成熟一家,设立一家”的整体思路,中小银行排队领取子公司牌照的时间将会越来越长。

理财子公司的业绩状况

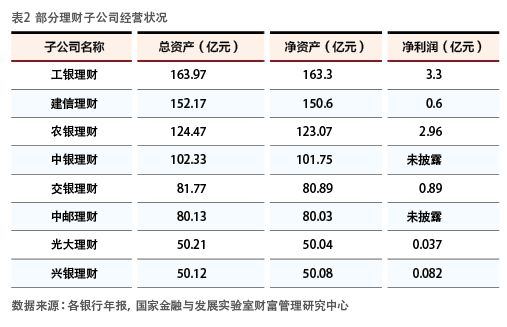

2020年6月份是银行理财子公司第一次迎来业绩大考:根据已披露的商业银行年报数据,截至目前,共有8家商业银行年报中首次集中披露了理财子公司的年度经营情况。其中,6家银行理财子公司在年报中披露了2019年净利润数据(见表2)。

在披露数据的8家银行理财子公司中,有6家为国有银行理财子公司,业绩状况如下:

(1)资产规模方面:工行旗下工银理财总资产规模最高,截至2019年12月31日为163.97亿元,净资产163.30亿元;建信理财紧随其后,总资产152.17亿元,净资产150.60亿元;农银理财、中银理财资产总额分别为124.47亿元和102.33亿元;交银理财、中邮理财资产规模相对较小,分别为81.77亿元、80.13亿元。(2)产品募集规模方面:交银理财管理的产品规模已突破1000亿元,达到1102.05亿元;建信理财、中银理财的产品规模分别为838.26亿元和744.92亿元。(3)营收方面:工银理财依旧位居第一,全年实现净利润3.30亿元。其他理财公司年实现净利润依次排位是:农银理财2.96亿元,交银理财0.89亿元,建信理财0.60亿元。

股份制银行方面,目前,仅光大银行、兴业银行公布了子公司数据。截至2019年年末,光大理财总资产为50.21亿元,净资产50.04亿元,报告期内实现净利润370万元;兴银理财总资产为50.12亿元,净资产50.08亿元,报告期内实现净利润820万元。

未来,随着银行理财子公司数量及规模的不断扩张,理财子公司营收及利润均将会有较大幅度的提高。受制于投资模式的转变,挂钩于权益类资产的净值型理财产品数量并不多,这也制约了理财子公司的业绩。虽未大举入市,但理财子公司已在积极调研上市公司:从调研次数上看,招银理财最多,共调研44家次,紧随其后的是建信理财的33家次和农银理财的16家次;从调研标的来看,消费、科技、医药成为主流板块。不难发现,要想真正实现理财产品净值化趋势,以A股市场为核心的权益类资产将是理财子公司产品的配置主体。

理财子公司发展趋势及对策建议

银行理财业务脱离商业银行进入理财子公司独立发展、自负盈亏,是资管新规的本意;但由于银行理财规模过于庞大,且牵扯面较多,叠加突如其来的疫情影响,其发展步伐在2020年或放缓。

开弓没有回头箭。尽管资管新规过渡期延长至2021年年底,作为新成立的独立法人机构,银行理财子公司面临的现实问题依然存在:合作伙伴的选择、产品的设计思路、业务发展的定位等,都是当下理财子公司需要直面的重要问题。

资管新规过渡期延长一年,收益最大的无疑是广大的中小银行,让这些机构终于可以“松口气”。然而,即使增加一年&ldqu