欧元具有进一步上涨的基础

进入2020年以来,受到新冠肺炎疫情、欧洲央行宽松货币政策以及美元流动性紧张等因素的影响,欧元/美元大部分时间在1.15下方低位震荡,甚至一度跌至1.06。但进入5月下旬,欧元/美元开始震荡上涨,并在7月达到本轮上涨的“高潮”:7月当月,欧元/美元汇率大幅上涨4.83%至1.1777,触及2018年5月以来的新高,较年内低点累计上涨超10%,月度涨幅亦创10年来的最高水平(见图1)。笔者认为,近期欧元汇率的强势上涨,主要得益于7500亿欧元复苏基金正式获得欧盟特别峰会批准这一重大利好因素的助推;此外,美欧利差缩窄、欧洲疫情控制相对较好,以及美国新一轮救助方案难产等因素,也助长了欧元走强。展望后市,在上述因素的作用下,欧元仍具有进一步上涨的动能。

欧洲财政一体化的进展

对欧元中长期走势构成支撑

没有统一的财政政策,是长期以来制约欧元区经济复苏和欧元汇率的重要因素;而近期通过的7500亿欧元复苏基金,则弥补了这一短板。欧元区财政一体化的持续推进,有望助推欧元中长期实现上涨。

欧盟脱胎于欧洲共同体,建立的初衷是为了团结欧洲各国、避免内部斗争、促进经济发展,并最终形成关税、市场、货币、财政、政治一体化的联盟。伴随着1999年欧洲央行的成立、2002年欧元的正式流通,欧盟实现了货币一体化,但财政一体化在过去20年里一直进展迟缓:各国财政各行其是,仅有《马斯特里赫特条约》要求各成员国财政赤字率不可超过3%,债务率不可超过60%。缺乏统一的财政政策,使得欧元区在2008年的金融危机后未能有效刺激经济复苏,与美国经济基本面形成较大差异,欧元对美元也因此走低。

具体而言,2008年金融危机后,美联储宣布四轮量化宽松措施,在美国财政部发债、美联储量化宽松的循环中,美国经济顺利实现了复苏。反观欧元区,由于欧洲曾经历过恶性通胀,对其造成的恶果记忆犹新,因此欧盟设立了严格的财政约束政策,在危机期间严格管束财政政策的优先级高于刺激经济复苏,在长痛(恶性通胀)短痛(经济探底)之间选择了后者。事实证明,欧元区的政策是失败的:欧元区经济复苏迟缓,希腊等国更爆发了主权债务危机。

2015年,欧洲央行晚于美国六年采取了欧洲版量化宽松政策,但在财政政策方面依然无法有效推动,大大限制了其应对经济下行的能力。欧洲经济复苏疲弱导致了欧元汇率走势偏弱。虽然欧元汇率走低增强了德国、法国等大国的出口行业竞争力,使其财政得以保持盈余,但受制于《马斯特里赫特条约》的约束,希腊、西班牙、葡萄牙等边缘国家无法运用更加强劲的财政政策来刺激经济,也无法通过货币贬值来稀释债务。

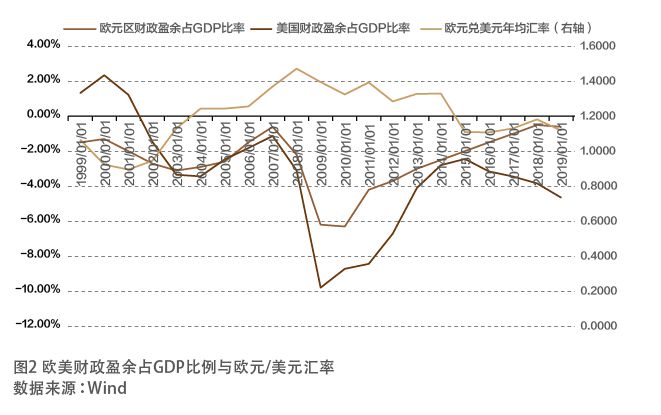

欧盟各国财政方面无法形成协同效应,最终导致财政状况较好的国家无法顺畅地利用转移支付等方式支持财政状况较差的国家刺激经济,使得希腊等国只能不断收缩财政支出,经济陷入持续低迷。受此影响,虽然欧元区财政盈余占GDP比例持续优于美国(见图2),但整体GDP增速却持续低于美国。这也使得2008年欧元/美元在1.60见顶后持续回落,一度接近1∶1平价。

可以说,欧元区财政一体化进展缓慢对欧元区经济和欧元汇率产生了