8月汇市:美元企稳 非美货币走势分化

近一段时间,随着疫情形势在多国出现好转,主要经济体经济逐步重启,但基本面形势有所差异,导致其货币表现不一。从8月汇市的走势看,整体呈美元边际趋稳、非美货币走势分化的格局。以下笔者将对主要币种的8月走势及背后成因做简要分析。

美元指数止跌企稳

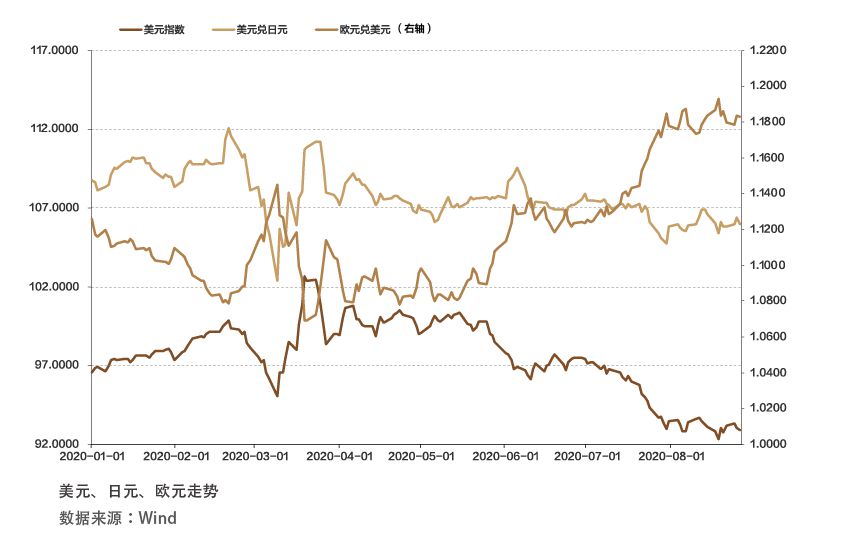

美元指数自3月下旬达到103的高点后,在100点左右的高位小幅震荡了两个月。下半年以来,随着美国疫情形势加剧及经济基本面受损等因素,美元指数急转直下,两个月时间下跌7%左右,一度跌破93点关口。进入8月以后,美元指数走势有所企稳,在93点上下维持低位震荡态势(见附图)。总体看,影响近期美元指数走势的因素主要有三个:美联储货币政策、美国经济基本面和避险情绪。其中,避险情绪对美元指数短期波动的影响可能更为明显。

货币政策方面,自美联储3月下旬开启新一轮无上限量化宽松政策以来,联邦基金利率和再贴现率已下降至零,债券收益率也随之下行,对美元走势形成了压力。但近一段时间以来,宽松货币政策对美元的向下拉动作用已边际递减,美元继续向下的动力削弱。进入8月,市场对美联储后续有可能调整货币政策框架,或引入平均通胀目标的讨论不断升温,使得美元指数维持了震荡态势。8月27日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上宣布,联邦公开市场委员会(FOMC)一致同意,对货币政策框架进行修改,寻求实现平均2%的通胀率。这一表态使得美元的波动加大,并呈现出先跌后涨的态势。整体而言,美联储的政策表态与市场预期方向一致,因此并未对市场造成过大的冲击。

经济基本面方面,数据的回暖为美元提供了一定的支撑。二季度,美国GDP按年率计算下滑32.9%,同比下降8.2%左右;同期,欧元区GDP同比萎缩15%,其中法国同比下降19%,德国同比下降10%左右。这表明,美国经济下行幅度相对小于欧元区国家。8月份,美国制造业PMI攀升至53.6,服务业PMI升至54.8,均创下2019年2月以来的最高水平。这意味着美国的商业活动正在进入逐步恢复阶段,使得市场对于美国经济复苏的预期逐步提高。这对依赖消费拉动经济增长的美国而言是一个积极的信号。此外,持续的量化宽松政策对房地产行业也带来了利好,房屋销售甚至已经高于疫情暴发前的水平。与此相对应的是,欧元区多国经济数据不及预期。8月,法国制造业PMI再度跌破50的荣枯线,私营部门活动增速放缓;德国制造业PMI初值录得53,尽管创下2018年10月以来的新高,但服务业活动却接近停滞,且就业压力持续加大,国内需求继续疲软。从美元指数构成看,欧元占比为60%左右;而相关研究表明,欧元兑美元与美元指数的相关性系数高达-0.98。“美强欧弱”的经济基本面吸引了更多美元回流美国,对美元指数形成了较强的支撑,阻止了其近两个月来的下行趋势。

避险情绪方面,美国大选和中美关系等政治风险因素也对美元走势产生了重要影响。

第一,美国大选前的不确定性加剧了美元的波动。美国总统将会在民主党候选人拜登和现任总统共和党人特朗普之间产生。从目前的民调看,拜登领先于特朗普,但市场上仍有许多人认为特朗普会成功连任。短期而言,选情的变化或给美元走势带来一定的波动。迫于大选压力,特朗普政府此前强推复产复工,以恢复不断下滑的经济;但民主党在疫情防控和刺激经济之间却更倾向于前者。两党执政理念和施政重心的差异化,将会使美国政策面临连续性的问题,使得市场不确定性增加,美元指数在一定程度上面临更多压力。不过,无论谁当选新一任美国总统,重振美国经济、美国利益优先都将是一个必选项。这也使得美元下行压力较为有限。此外,为了在大选前谋求更多的筹码,特