驶向公募REITs蓝海

2020年,我国公募REITs上市工作加速推进。2020年4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,证监会发布《公开募集基础设施证券投资基金指引(征求意见稿)》(下称“征求意见稿”),标志着我国公募版REITs终于在探索近20年后即将面世。8月3日,国家发改委再次发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,8月6日,中国证监会发布《公开募集基础设施证券投资基金指引(试行)》(下称《指引》)。两份文件在各方面都进一步细化到可执行层面。特别是《指引》,更是明确了基础设施基金以“购买+运营+退出”的底层基础设施项目为投资者提供稳定回报的基本设计框架,使基础设施REITs同成熟市场REITs进一步趋同。

REITs在国内外的发展

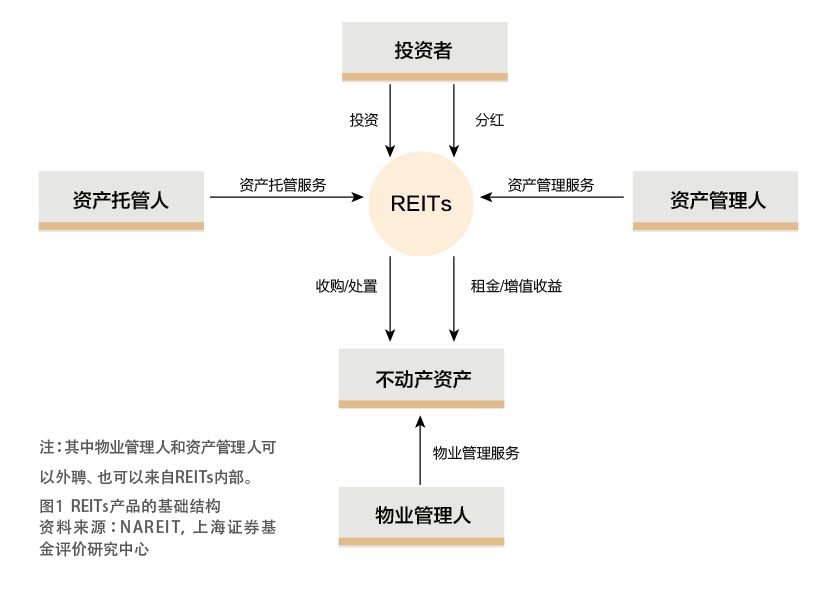

房地产投资信托基金(REITs,Real Estate Investment Trusts)是以发行股票或收益凭证的方式募集投资者的资金,由专门管理机构进行不动产投资和运营,将所得租金和不动产增值收益按比例分配给投资者的一种公司型或契约型基金。简单来说,REITs是将成熟的不动产资产产生的稳定现金流证券化,通过资本市场直接连接资金的供求双方,实现资源有效配置的重要金融手段(见图1)。

REITs产品发源于20世纪60年代的美国,迄今已经历了60年的发展和进化。截至2018年年末,全球已有超过40个国家和地区发行了REITs。从各国REITs市场的发展实践看,成熟的REITs市场有三个重要标志:一是底层资产为成熟不动产、收入来源为不动产产生的长期、稳定的现金流;二是对REITs收入进行强制分配;三是税收中性政策。

根据资金募集和流通方式的不同,REITs可以分为公募型和私募型。公募REITs,以公开发行的方式向社会公众投资者募集资金,需经证券监管机构注册及审批,根据是否在股票交易所上市又可以进一步分为公募上市(可交易)和公募非上市(不可交易);私募REITs,以非公开方式向特定投资者募集资金,通常不上市交易。

我国对于REITs的讨论和尝试可以追溯至本世纪初。二十余年来,我国出现了赴海外发行的标准REITs产品和在国内市场发行的类REITs产品,但迄今尚未在国内发行过标准REITs产品。

此次试点的基础设施REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点。此次公募REITs试点在基础设施方面的突破,顺应了当前我国经济发展的客观需求,有助于盘活以政府为建设主体的基础设施存量资产,改善地方政府债务问题,加速地方去杠杆进程;同时,借助资本市场公开透明的定价机制,还可吸引社会资本参与基础设施项目建设,为项目提供资本金,推动基础设施建设的高质量发展。

我国公募基础设施REITs与成熟市场REITs的异同点

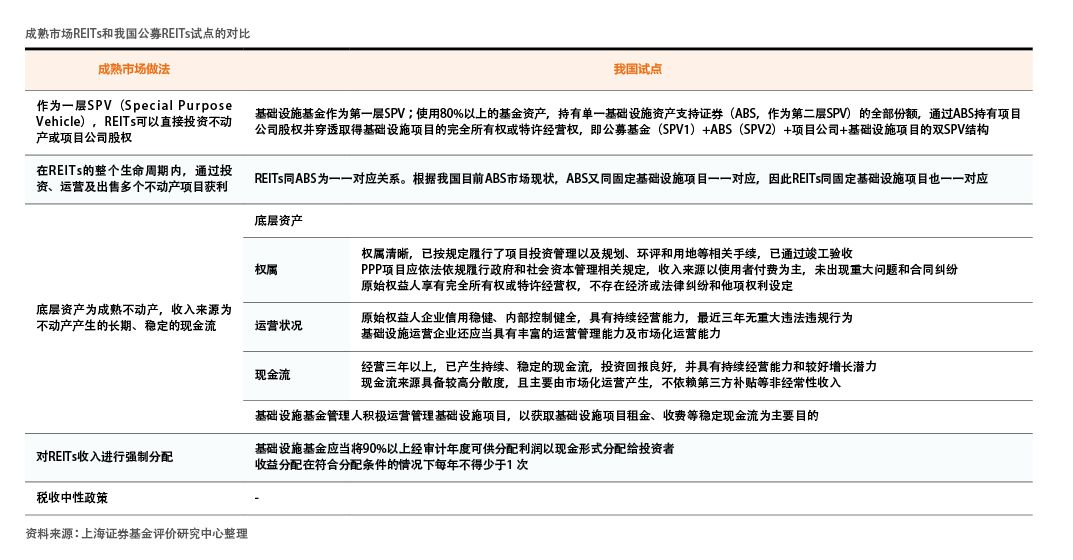

对比成熟市场REITs的基本分类,我国公募基础设施REITs试点可以被定位于契约+权益+可交易型REITs,两者仍存在一些差异(见附表)。

值得关注的是,迄今为止,我国仍未出台针对REITs的税收中性政策。为防止投资者在REITs盈利层面和个人分红所得层面被双重征税,各国对REITs都采取了不同形式的特殊税收安排。这些安排往往被理解为税收优惠,但实际上只是避免双重征税的“税收中性”做法。海通国际首席经济学家孙明春博士认为,因为基础设施项目单个体量巨大、绝大部分都是国有项目或特许经营,即便高收入群体(甚至大型机构投资者)都没有能力或没有渠道来购买、持有并运营。因此,即便没有“税收中性”政策,投资者被双重征税,也不存在不同收入阶层之间潜在的税收不公平问题。因此,相比较于以房地产项目为底层资产的REITs,本次试点的则是以基础设施项目为底层资产的REITs,“税收中性”安排的必要性和紧迫性较低。

公募REITs