美联储“长期平均通胀目标制”效果预判

8月,美联储发布了新的《长期目标和货币政策策略声明》。其中一项重要变化,是提出了“长期平均通胀目标制”,将2%由通胀目标的“上限”改为“均值”。这意味着,联储将允许通胀在今后较长时间内超过2%,以补偿自全球金融海啸以来美国通胀率长期低于2%的缺口。面对新冠疫情对全球经济的冲击,美联储的新货币政策框架允许其在今后相当长的时间保持宽松政策,以专心致力于促进就业、刺激经济增长。然而,历史数据表明,美国通胀长期低迷有诸多结构性因素,并非简单的周期性现象。如果相关的结构性问题得不到解决,美联储的宽松政策倒有可能带来一系列的副作用,甚至形成更大的通缩压力。

美国低通胀的原因分析

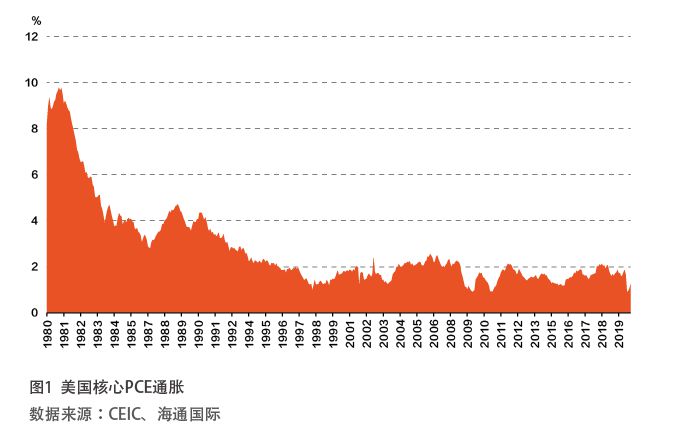

美联储的通胀目标所针对的是核心个人消费支出价格平减指数(Core PCE Deflator)。就历史数据来看,自1995年以来的25年里,美国核心PCE通胀的均值仅为1.71%,其间仅有25%的月份(77个月)曾达到或超过2%的目标(见图1)。在2008年9月金融海啸发生,美联储推出接近零利率及量化宽松政策之后的12年里,美国核心PCE通胀的均值仅为1.57%,其间也只有10%的月份(15个月)曾达到或超过2%。

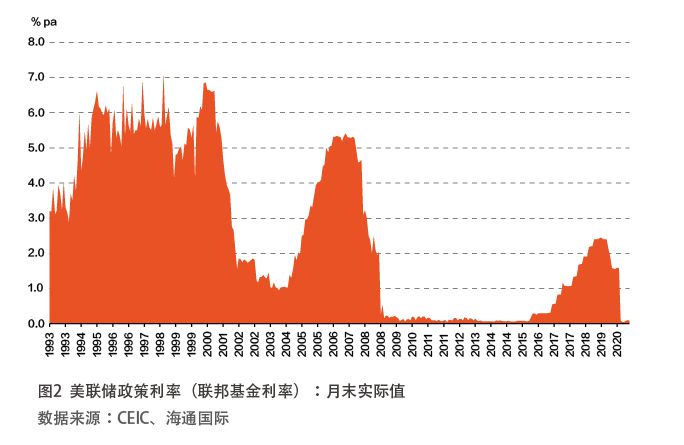

在过去25年里,美联储曾屡次推出激进的宽松货币政策。如在2000年网络泡沫破裂及2001年“9·11”事件之后,美联储曾在一年内连续11次减息,将政策基准利率从6.50%下调到1.75%,之后又在2002年和2003年两次下调,最低达到1%的水平(见图2);2007年“次贷危机”发生后,美联储在不到1年半的时间里连续10次下调基准利率,最终逼近零利率,并维持7年之久,还史无前例地推出三轮“量化宽松”政策。今年,在新冠肺炎疫情剧烈冲击全球金融市场的背景下,美联储不但迅速恢复至近零利率,更是推出了“无限量宽”政策。

显然,美联储的宽松货币政策并没带来高通胀,甚至很少触及其2%的通胀上限目标。美国通胀在过去25年长期低位徘徊,很可能源于以下三方面原因。

产业外移压制劳动力成本的上涨

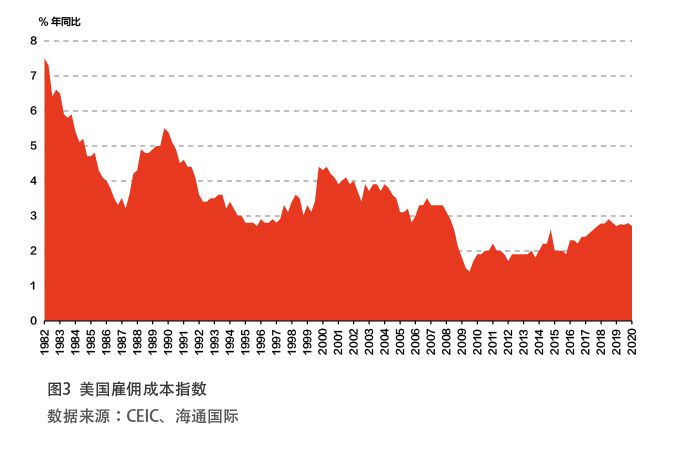

美国是一个服务业为主的经济体,服务业占GDP的比重接近70%。在居民消费支出中,大约60%是服务性开支,仅有40%为商品性开支。这些都大致反映在消费物价(CPI)及PCE等通胀指标上。对服务性消费而言,决定其价格的除了短期市场供需状况之外,最主要的就是劳动力成本。而受到产业外移等因素的压制,美国的劳动力成本在过去25年里一直呈温和增长,而且有逐级回落的态势(见图3)。

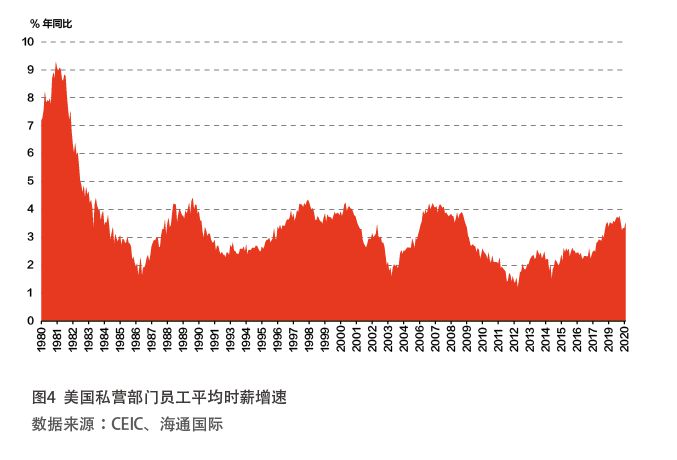

此外,与中国、墨西哥、越南等发展中经济体相比,美国雇佣成本要高得多,在国际竞争中处于劣势。随着全球化的加速,大量美国制造业企业都选择在海外建厂,以节约成本。许多企业不得不关闭在美国的工厂,令工作机会不断减少。即便在服务业领域,为降低雇佣成本,一些美国企业也将一部分服务类工作(如客户服务、翻译、药品测试、编程等)外包到发展中国家,从而减少了美国本土的就业机会。由于缺乏专业技能,这些失业人群在寻找新工作时缺乏讨价还价的能力,除非美国经济强劲增长并导致劳动力市场非常紧张,否则其薪酬很难出现较大上涨(见图4)。

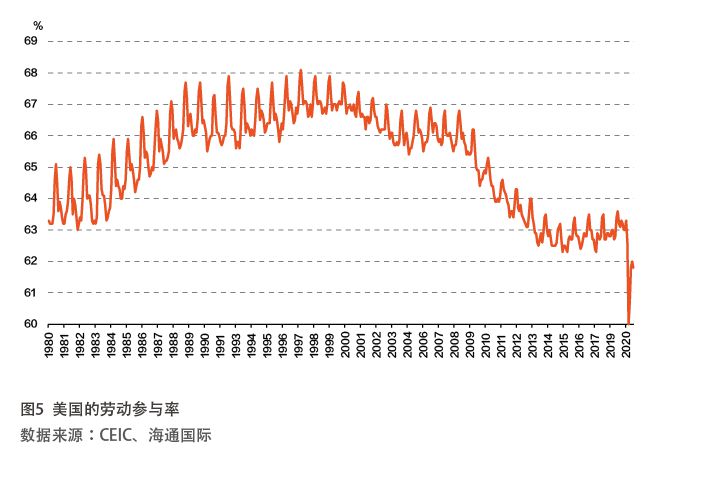

另外,一些劳动适龄人口因为缺乏就业所需的必要技能,多次求职而不得,或者难以找到合适的岗位,最终选择退出就业市场,导致美国劳动参与率(labor participation rate)自上世纪90年代末开始出现了长期下降。这一现象在2008年全球金融海啸后以及今年新冠肺炎疫情发生以来尤为明显(见图5)。这虽然在一定程度上缓解了劳动力市场的供需失衡,但也减少了这些人群的收入和购买力,从而通过消费需求的减弱间接地降低了通胀压力。

技术进步也压制劳动力成本的上涨

除了产业外移之外,自动化、机械化、智能化等技术手段则帮助那些难以外移的制造业、建筑业、农业、及服务业企业尽地可能减少对劳动力的需求,导致就业机会下降;同时,也削弱了在岗职工在薪酬方面讨价还价的能力,压制了劳动力成本的上升。

值得一提的是,美联储的零利率及量化宽松等货币政策在降低企业融资成本的同时,也增强了企业增加资本开支的积极性,一定程度上鼓励了企业通过投资于具有更高技术含量(如自动化、智能化)的资本设备来替代劳动力。中长期而言,这会减少中低端劳动力的就业机会,增加他们加薪的难度。这也许是美联储宽松政策始料未及的后果。

全球采购压低了输入性通胀

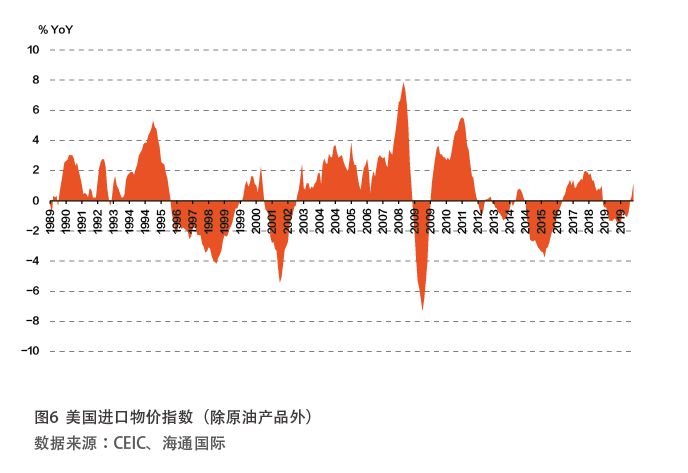

在美国消费者的商品性开支中,有相当多是进口产品。1995年以来,美国进口物价指数(原油产品除外)年均涨幅仅有0.36%(见图6);而2009年以来,这一涨幅几乎为零(-0.02%)。换句话说,过去25年里,除个别年份外,美国通过进口海外产品大幅度拉低了国内的通胀水平。

如前所述,美国企业