汇率风险管理:在不确定性中寻求确定性

2020年5月美元兑离岸人民币创年内新高后,人民币一路升值超5.8%;但近一个月(8—9月)人民币兑美元汇率波动超1.5%。如此大的波幅,大大影响了许多盈利能力较差的中小外贸出口企业的净利润。外汇市场较大幅度的波动给企业的经营管理带来了挑战,如何控制财务成本、加强汇率风险管理,是企业必须正视的重要课题。

新形势下企业汇率风险管理再自查

当前,欧美依然饱受疫情之苦,全球金融经济环境也已生变。美元随疫情发展开始了震荡下跌的走势。8月底美联储调整通胀目标后,美元愈加承压;但9月后,随着欧洲疫情再度复燃,美元开始弱复苏。

作为新兴市场货币代表的人民币,得益于美元趋弱、中美利差扩大以及良好的疫情控制等因素而不断走强,自2020年5月起,美元兑人民币汇率进入下行通道。不过,在多种不确定性因素的影响下,未来美元兑人民币汇率波动将增大。总体而言,未来一段时间,人民币具备升值基础,但人民币汇率仍处于双向波动之中。在这种情况下,外贸企业面临的汇率波动风险也在加大。

目前,仍有部分企业汇率风险管理意识淡漠,主要是三种情形:一是完全未将汇率波动带来的汇兑成本波动纳入企业财务管理。这主要存在于多数小型外贸企业。这些小型企业本着“不做不错”的原则,认为金融市场波动是天然存在的风险,无法规避。一旦金融经济环境产生重大变革,这类企业就会面临巨大亏损,甚至侵蚀主营利润。二是部分企业过分套保甚至投机,寄希望于通过外汇交易来获得额外收益,将精力过多用在判断或投机汇率趋势上,对赌汇率升跌,并为此故意扩大敞口、追逐风险,最终结果只能是得不偿失。三是部分企业已经认识到了汇率风险的影响,并建立了相应的汇率风险管控机制,但面对复杂繁多的外汇衍生品,仍然存在认知偏差,本质上没有形成正确的套期保值观念。

在当前新冠疫情冲击以及中美贸易争端不确定性增强的情况下,人民币汇率走势的不确定性也在提高,汇率波动的弹性空间在加大。在这一形势下,外贸企业更应树立风险中性理念,不要盲猜汇率走势,更不要拿所谓的历史经验来判断市场未来的变化。即使外汇市场的走势有一定规律,周期性回归会出现,但这个周期究竟多长?是多少企业能跟着耗下去的?因此,外贸企业在汇率避险操作中必须立足主营业务,严守套期保值原则,以降低实货风险敞口为目的,与实货的品种、规模、方向、期限相匹配,与企业资金实力、交易处理能力相适应,把汇率波动的不确定性变成确定性。这才是企业进行实际汇率避险操作时应有的态度。

当前,外汇市场主流的汇率管理衍生工具是远期、掉期和期权(组合),种类繁多。下文以具体案例说明对于不同经营状况和市场预期的企业,有哪些不同的避险交易操作。企业可结合自身情况,根据自己汇率避险的需求,进一步明确交易策略。

“量身”选择避险交易策略

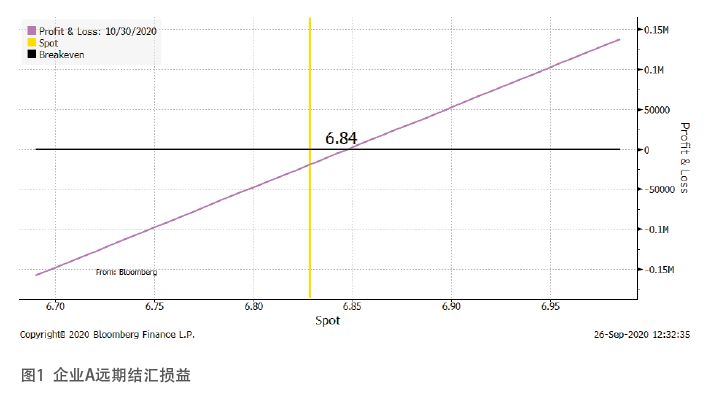

案例一:某外贸企业A定期有美元收入,需要结汇成人民币,对于未来人民币升值预期较强。这种情况下,企业A可以选择卖出USDCNY(美元兑人民币)远期锁定汇价。假设目前USDCNY即期价格在6.82左右,一个月掉期点在170点左右,选择期初或分批次进行远期结汇,一方面可完全锁定结汇价格,平抑市场波动的影响,且操作简单;另一方面,还可以获得因人民币远期升水而带来的掉期点收益。

远期锁汇的交易策略是直接锁定汇价,与期权等其他衍生工具相比缺少灵活性。如图1所示,如到期时人民币不升反贬,美元兑人民币即期价格高于6.84的锁汇价,则企业A无法享受这部分收益。但从企业风险管理的角度看,企业通过远期锁定汇价,完全规避了未来一段时间内的汇率波动带来的风险。

案例二:某出口商B定期有美元需结汇为人民币,认为短期内美元兑人民币更有可能呈区间震荡,且希望能尽量降低风险管理成本。这种情况下,企业B可选择卖出USDCNY风险逆转组合,即买入较低执行汇率(6.7)的美元兑人民币欧式看跌期权,同时卖出较高执行汇率(7.05)的美元兑人民币欧式看涨期权,锁定远期汇价。到期时,如USDCNY市场价格在两个执行价之间波动,企业B可自由地按照市场价结汇;如USDCNY市场价高于7.05,企业B对卖出的看涨期权行权,意味着企业B需以7.05的结汇价格结汇;如市场价格低于6.7,则企业B对购买的看跌期权行权,意味着企业B需要以6.7的价格结汇。

风险逆转组合为企业提供了一种零成本或低成本的避险工具。通过卖出期权获取权利金收入,还可以弥补买入期权的支出。同时企业还将结汇价格锚定在了一定的区间,在平抑汇率波动的同时不失灵活性,还回避了人民币大幅升值的尾部风险。如图2所示,通过这种期权组合的方式,企业B可将结汇价格锁定在6.7—7.05这个区间内,若一个月内人民币大幅升值1.8%至6.7以下,企业B可以6.7的保底价结汇,因此完全锁定了美元相对人民币大幅下跌的尾部风险。该种策略的缺点在于,当人民币大幅贬值时(本案例中大幅贬值3.3%至7.05以上),企业B需以低于市场价的执行价结汇。