出口跨境电商贸易新业态融资剖析

出口跨境电商与传统一般贸易的最大区别在于其所具有的零售化特征,通常使用小型包裹的形式出运货物,相关的业务并未纳入海关及外汇等监管机构的统计,以致2019年纳入海关统计口径的跨境电商出口总额仅为944亿元。可以说贸易新业态的兴起与发展,对海关、税务、商检、外汇、银行等监管部门和金融机构,既是机遇更是考验。近年来,无票免税、所得税核定征收、设置105个跨境电商综合试验区、新增9710及9810监管方式等有关跨境电商管理的新政策、新模式、新措施相继推出,推动我国出口跨境电商行业在高速发展中不断走向规范化、阳光化。

对于银行而言,近10万亿元体量的出口跨境电商业务是一片全新的蓝海,但满足其对账户、结算、融资方面需求的难度系数均高于传统外贸企业。就此,本文将结合具体实践,对如何做好出口跨境电商的融资服务进行探讨。

出口跨境电商融资需求分析

出口跨境电商本质上为贸易型企业,“轻资产、弱信用、大流量”特征明显,企业财务报表不能体现实际经营情况,因而难以满足传统银行授信的准入条件,银行传统融资产品也难以覆盖出口跨境电商这一新兴客群。

出口跨境电商融资需求特点主要体现为“聚、短、频、快”:一是“聚”,资金需求时段相对集中,主要聚集在黑色星期五、圣诞节、新年、情人节等国外消费旺季,备货资金压力的峰值通常出现在每年10月至次年2月。二是“短”,单笔资金用款时间短,销售回款期通常1—2个月,单笔融资一般不超过3个月。三是“频”,且单笔资金“小”,除头部电商企业外,融资呈“高频、小额”等特征,资金周转率极高。四是“快”,追求极致畅快的用户体验。出口跨境电商从接受订单起就接入亚马逊等世界顶级技术企业,享受平台支持服务,所有采销业务均可在线上完成,因此,出口跨境电商在选择融资服务时亦倾向于畅快的用户体验,其次再考虑融资成本等因素。

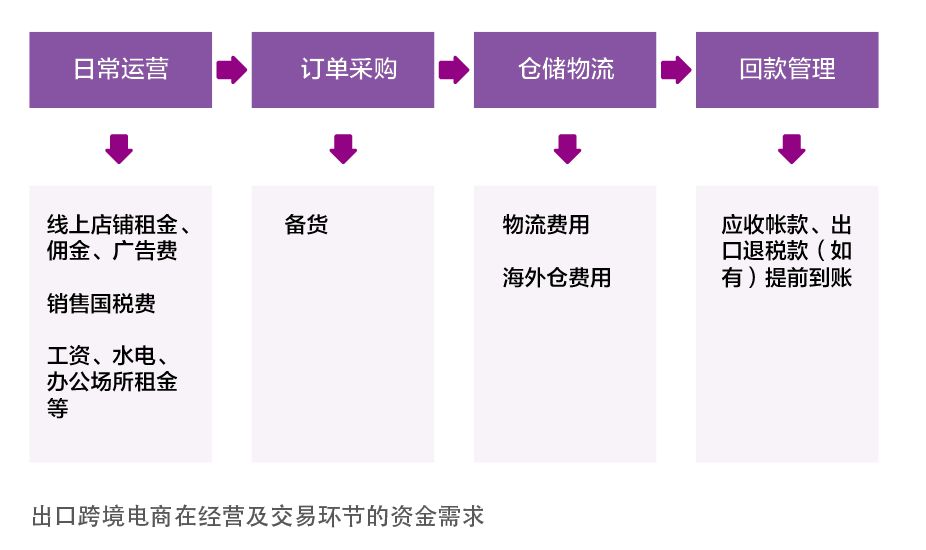

如附图所示,出口跨境电商运营及交易过程中,存在诸如广告费、店铺租金、佣金,销售国的税费、工资水电等日常经营周转资金的需求;拿到海外订单时,需要资金完成订单项下的备货采购;在完成采购或生产后,需要通过物流企业将货物运输至目的地或者海外仓,通常物流及仓储费用约占其总成本的25%—40%;完成发货后,需要加强应收账款及退税款(如有)的管理,盘活应收款,尽可能实现快速回款。

出口跨境电商融资方式

目前,市场上能够满足出口跨境电商资金需求的融资产品较少,主要以第三方支付机构、物流企业、供应链及外综服务平台等非银机构提供的小额融资为主,虽有部分银行开始涉足其中,但至今尚未形成主导。

传统银行机构融资

传统授信产品下,银行主要通过抵/质押、保证等担保模式来满足企业的融资需求;而从出口跨境电商“轻资产、弱信用、大流量”的特性来看,目前能符合此条件的企业少之又少。

近年来,各家银行开始探索、创新出口跨境电商融资产品,并取得了一定的突破,如建设银行通过对接阿里巴巴国际站及敦煌网等跨境电商平台,基于平台的交易数据对企业进行精准画像,针对出口跨境电商应收账款和退税融资等不同的资金需求场景,提供“跨境快贷”融资服务支持,有效缓解了