从基本面角度看日元走势

9月,在美元指数上涨,主要非美货币普遍下跌的背景下,日元对美元的表现可谓稳中有升,在主要发达国家非美货币中表现相对优异(见图1)。那么,日元当前的基本面态势及走势前景如何呢?以下笔者将从日本的经济基本面、货币政策、国内政局形势、市场情绪等角度,对日元当前及未来走势进行分析。

多因素促成日元9月走势稳中有升

三季度,特别是9月份以来,日元走势相对其他非美货币更为稳定出色,是由多方面因素共同促成的。

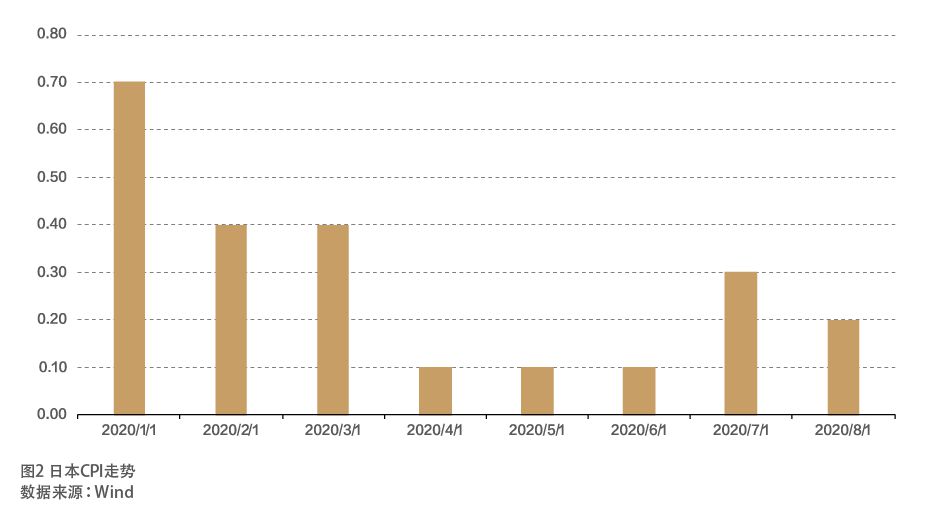

其一,日本疫情形势的相对稳定为日本经济基本面奠定了基础。进入2020年,特别是3月新冠肺炎疫情在全球暴发的冲击下,日本通胀迅速滑落到0.1%附近,之后随着全球经济的回暖有小幅反弹(见图2)。不过,二季度日本经济深度下滑,GDP同比增速-10%。其中,私人消费增长-10.6%,商品和服务出口更是下滑23%。但进入三季度,在全球疫情得到一定程度的控制后,许多国家复工复产,日本经济在防疫措施相对积极的背景下也有所回暖,制造业和服务业PMI虽然仍在荣枯线以下,但均见底回升,与三季度欧洲经济增长前景因疫情出现反弹而充满不确定性形成鲜明对照。日本经济基本面形势使日元得到了一定的支撑。

其二,日本央行维持近一段时间以来的货币政策态势,未采取更为激进的举动。9月,日本央行宣布维持-0.1的政策利率,并通过购买10年期政府债券将利率维持在0附近。除此之外,日本央行还宣布会延续购买ETF基金与日本REITs产品的资产购买计划。日本央行表示,有必要维持宽松政策以保持和全球经济回暖的相同趋势;同时,日本央行认为,新冠肺炎疫情对国内和国际经济的影响还具有很大的不确定性,仍须对居民和企业中长期预期是否受损保持关注,也因此需要金融机构提供有利的货币环境。从日本央行的表态看,其不会在政府推行新的一揽子货币政策之外采取更为激进的措施,而更可能会维持当前的货币政策状态。

其三,日本首相的人选更替并未对金融市场造成剧烈影响。原日本首相安倍8月底由于身体原因辞职。此前,部分观点猜测日本领导人的更替可能会加大市场波动,但从实际情况看,并没有对日元汇率或其他金融市场走势造成很大的扰动。其主要原因在于,市场普遍预期,最有竞争力的日本首相人选是菅义伟,并认为其当选后会继续推行安倍的经济政策。在9月中旬菅义伟当选后,其表示除了继续秉承安倍的路线,也会在结构改革方面有所推进,包括重组区域性银行、重振中小企业、重塑日本的产业链等,符合市场此前的预期。