从数据看美国大选对金融市场的影响

来源:《中国外汇》2020年第20期

随着11月3日美国总统选举的临近,这一事件日益引人瞩目。大选年的经济和市场表现对选民投票倾向至关重要,同时大选形势的变化也会对金融市场的走向产生影响。通过对典型的金融市场走势数据进行分析,可以发现,美国大选年的金融市场呈现出以下走势特点。

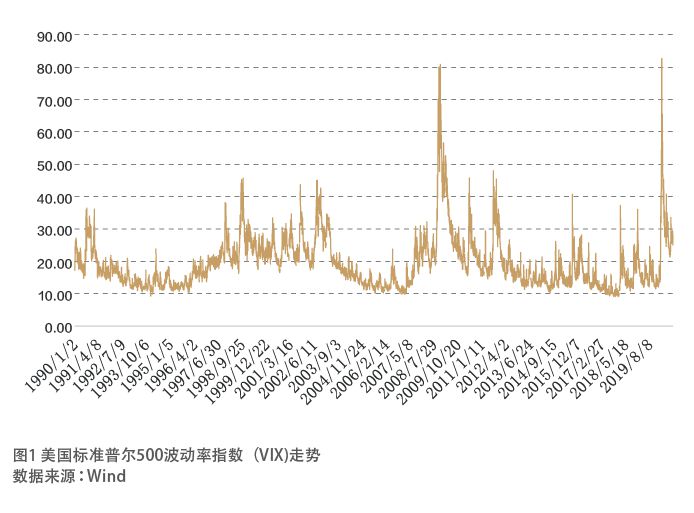

第一,VIX波动率在大选年更高。自1989年有历史统计以来,VIX波动率在大选年的平均值较普通年份高2.67个百分点。从月度看,大选年的10月VIX波动率最高,达到23.75,11月次之,达到23.57,12月第三,为21.8。这表明,大选因素加大了金融市场波动性(见图1)。

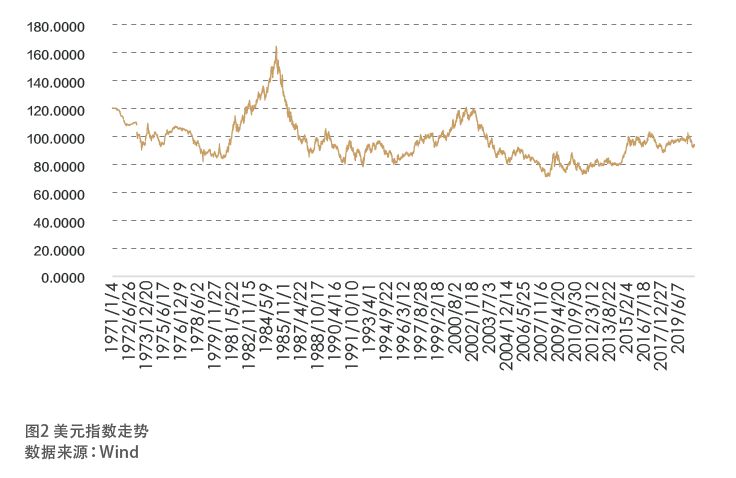

第二,美元指数在大选年走势更强。在任总统出台利好经济的政策可能是其主要原因。自1971年有历史统计以来,剔除个别出现极端情况的年份,美元指数在大选年的平均值比普通年份高1个百分点。从月度看,美元指数在大选年下半年持续上行,从7月的平均值96.17逐月走高至12月的98.79(见图2)。

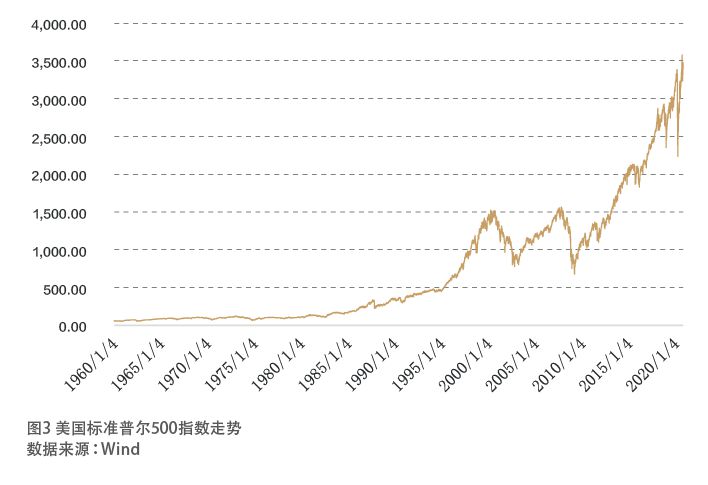

第三,美股三大指数在大选年的涨势与普通年份呈差异化走势。1960年以来,剔除2008年全球金融危机,标普500指数在大选年平均上涨9.9%,较普通年份高1.47个百分点(见图3);道琼斯工业指数在大选年平均上涨8.06%,较普通年份低0.14个百分点;纳斯达克指数在大选年平均上涨10.2%,较普通年份低4.55个百分点。月度而言,三大指数在大选年没有特殊的规律。

第四,美债收益率在大选年略高。1960年以来,10年期美债收益率在大选年平均值为6.1%,在普通年份为6.03%。这或与在大选年政府采取