美国经济进入弱复苏阶段

美国经济在4月中旬见底后快速反弹,三季度维持复苏态势,但速度明显见缓,进入弱复苏阶段。消费、房地产市场以及库存周期,有望成为本轮美国经济复苏的亮点。未来,美国经济复苏速度与持续时间主要取决于新冠肺炎疫情走势和新纾困政策的进展。与传统的经济危机不同,新冠肺炎疫情本质上是卫生危机,更类似一场“暴风雪”。然若疫情长期得不到有效控制,且纾困政策持续缺位,原有的生产动能将受到越来越严重的损坏,并可能引发一场额外的、更加传统的、长期的经济衰退,经济复苏前景也将因此充满更多的不确定性。

美国经济的复苏状态

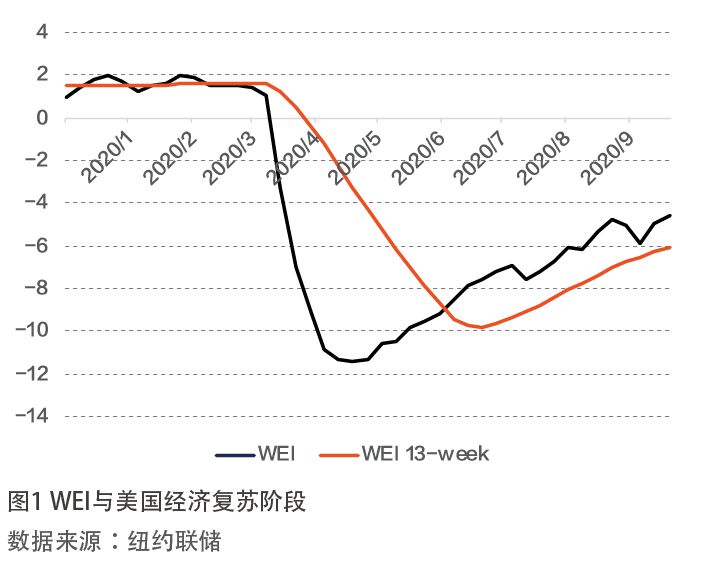

在巨额的纾困政策与无限量宽松货币政策的支持下,随着经济活动的分步骤重启,美国经济在4月中旬见底后开始快速反弹。三季度以来,美国经济继续复苏,但复苏速度明显放缓。这主要是由于美国实行轻疫情策略导致疫情反复,并使经济活动始终难以全面正常重启;同时,前四轮纾困政策逐步到期,而新的纾困政策由于两党意见不一致迟迟未获通过,居民消费支出增速放缓,并拖累经济增长。高频数据WEI自4月25日当周掉头向上,13周移动平均数则在6月27日以后扭转下跌趋势,展示了美国经济复苏的节奏与所处阶段(见图1)。

经济景气延续复苏态势,复苏速度放缓。三季度美国各州经济逐渐重启,经济和生产活动部分恢复正常,制造业和服务业出现明显改善。制造业PMI在4月见底后回升,7—9月份制造业PMI分别为54.2、56和55.4;新订单指数增长相对强劲,7—9月分别为61.5、67.6和60.2,但景气指数回落也较为明显。非制造业PMI连续四个月扩张,扩张速度也有所放缓。7—9月,非制造业PMI分别为58.1、56.9和57.8。

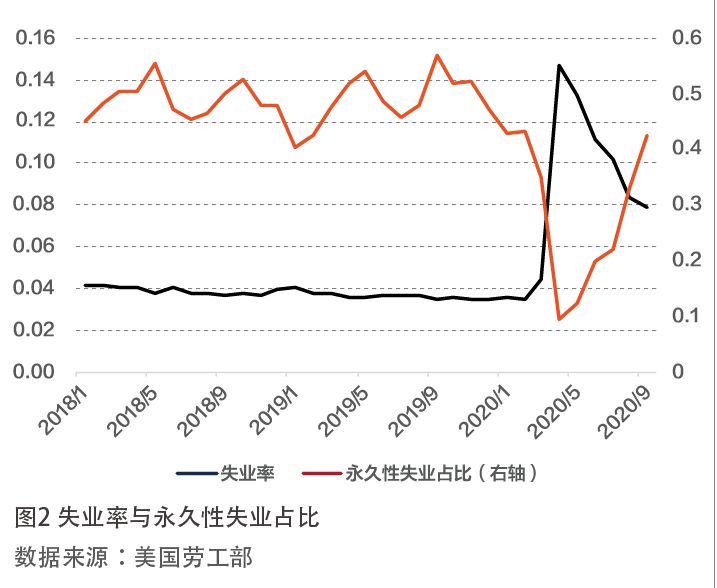

就业市场虽持续改善,但失业率仍处历史高位。2020年4月,美国非农就业人数减少2053.7万,失业率飙升至14.7%,创下大萧条以来最高纪录。随着经济重启,失业率逐步下降,9月美国失业率降至7.9%,持续领取失业金人数也不断减少。劳动力市场的改善反映了受新冠肺炎疫情而被限制的经济活动持续恢复。不过,美国的就业市场仍存在以下问题:一是失业率、持续领取失业金人数以及当周初次申请失业金的人数,都还处于历史高位。10月10日的当周,美国初次申请失业金人数为84.2万人,持续领取失业金人数为837.3万人。二是新增就业中政府雇员和临时性就业人数占比很高。8月,美国新增非农就业137.1万人,其中,联邦政府招聘的人口普查临时工就高达23.8万人;专业和商业服务部门新增就业19.7万人,其中超过半数增长来自临时帮助服务。9月美国新增非农就业下降至66.1万人,不及预期,与政府雇员减少21.6万人有重要关系。三是永久性失业情况令人担忧。9月,美国永久性失业人数继续增加至370.4万人,占失业总人数的42.4%。美国将需要花费大量的时间,才能使就业市场恢复至疫情前水平(见图2)。

金融市场与经济基本面背离。3月份美股出现崩盘式暴跌,随后美股出现V型反弹,几乎收复此前跌幅,尤其是纳斯达克指数更是再创新高。金融市场与实体经济之间出现严重背离,这是美联储救市政策以及美国经济结构失衡的产物。首先,美联储将联邦基准利率降至零,并以无限量宽松的方式向市场注入流动性,还陆续推出了多个非常规政策工具。这种救助方式避免了大量企业因为流动性短缺或债务危机而破产。其次,美股的反弹主要由科技龙头股带动。这些龙头股科技公司的业务受疫情影响相对较小,而且也是上一轮美股牛市的主要驱动力,因此再次被投资者抱团继续抬高股价。考虑到美国风险资产已经修复至历史高位,基本面或政策的边际变化以及大选风波等外部风险均可能会引发市场的剧烈波动。5—6月美元指数曾快速下行,主要有三大压制因素:其一,疫情防控不力,经济陷入衰退,复苏之路艰难;其二,在巨额的财政赤字和无限量宽松的货币政策下,市场越来越质疑未来美元的购买力;其三,欧美之间的疫情错位,美国疫情二次爆发,而当时欧洲疫情防控较好。7月以来美元指数保持低位震荡,未