三季度:人民币升值季如期而至

今年以来,受各种因素的影响,人民币汇率走势先抑后扬,虽然6月份以来人民币双边汇率上升较多,但人民币对主要贸易伙伴货币的多边汇率升幅有限。需要说明的是,人民币升值并不会改变跨境资本偏流出趋势,在中国金融双向对外开放的背景下,跨境资本流出与外资增加人民币资产配置并不矛盾。

今年以来人民币汇率走势先抑后扬

上半年,受新冠肺炎疫情蔓延、全球金融动荡、世界经济衰退、地缘政治博弈加剧等因素的影响,人民币汇率走势偏弱。到6月底,境内中间价和下午四点半收盘价各下跌1.5%,5月底一度跌至12年来的新低。此后,受益于国内疫情防控有效、经济率先复苏、中外利差拉大、美元指数走弱等基本面利好因素的支撑,人民币汇率止跌回升、震荡上行。到9月底,中间价和收盘价较5月底分别上升4.7%和4.9%。其中,第三季度各月,中间价分别环比上升1.4%、1.8%和0.7%(见图1)。

其实,前述基本面利好自3月底以来已逐步显现,但4、5月份消息面利空令人民币汇率持续承压。从这点来讲,在给定的基本面条件下,外汇市场存在人民币对外既可能升值也可能贬值的多重均衡。但是,没有只跌不涨或只涨不跌的货币,而必然是升贬值因素此消彼长,跌多了会涨、涨多了会跌。正是基于此种逻辑,笔者早在人民币汇率创12年来新低后的6月初就指出,下阶段基本面利好对于人民币汇率的支撑作用将逐步显现。本轮人民币升值,可谓是如期而至。这也再次证明,汇率分析和预测,逻辑比结论更重要。

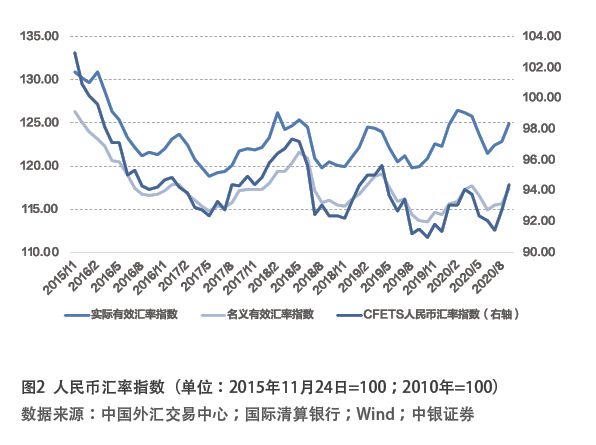

需要指出的是,虽然人民币升值季如期而至,但人民币对主要贸易伙伴货币的多边汇率升幅有限。6—9月,中国外汇交易中心口径(CFETS)的人民币汇率指数升幅为2.2%,而国际清算银行编制的人民币名义和实际有效汇率指数的升幅则分别为0.7%和1.1%(见图2)。这主要是因为随着3月底以来全球股市大幅反弹,市场恐慌消退、流动性危机缓解,美元指数见顶回落,其他非美元货币兑美元普遍出现了一定升幅,部分抵消了人民币对美元升值的影响。因此,迄今为止,本轮人民币升值对中国出口竞争力的影响可控。

升值季外汇市场继续保持平稳运行

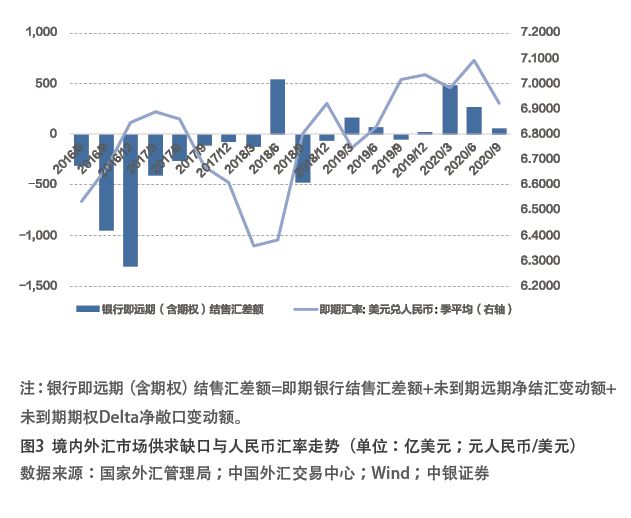

虽然上半年,人民币汇率涨跌互现,但第一、二季度,衡量境内主要外汇供求关系的银行即、远期(含期权)结售汇分别为顺差480亿和264亿美元,为“8·11”汇改以来第二、三大的顺差,仅次于2018年二季度的543亿美元的规模。反倒是第三季度,人民币汇率季均收盘价升幅为过去五个季度以来最大,但当季结售汇顺差仅为57亿美元(见图3)。

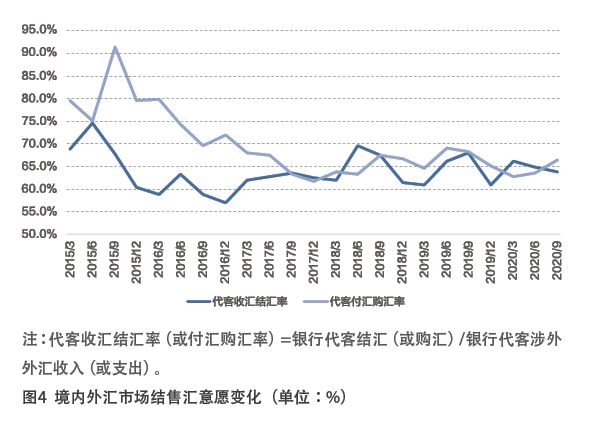

之所以如此,主要是因为低(升)买高(跌)卖的汇率“稳定器”作用总体上正常发挥。第三季度,以银行代客收汇结汇率衡量的市场结汇动机减弱,收汇结汇率为63.7%,环比回落了1.2个百分点;以代客付汇购汇率衡量的市场购汇意愿增强,付汇购汇率为66.5%,环比回升了3.0个百分点(见图4)。

如果像2016年年底那样,人民币汇率越跌市场越抢购和囤积外汇,显然不是汇率市场化改革的方向。2017年人民币汇率止跌反弹,才打破了单边下跌走势,转为汇率双向波动、市场预期分化。因此,如果还用老眼光看待当前外汇市场,有可能失之毫厘、谬以千里。

升值不改变跨境资本偏流出趋势

市场对人民币升值的一种解读是,资本流入推动人民币升值,人民币升值又吸引了更多资本流入。但如果摆数据而非讲故事的话,事实并非如此。

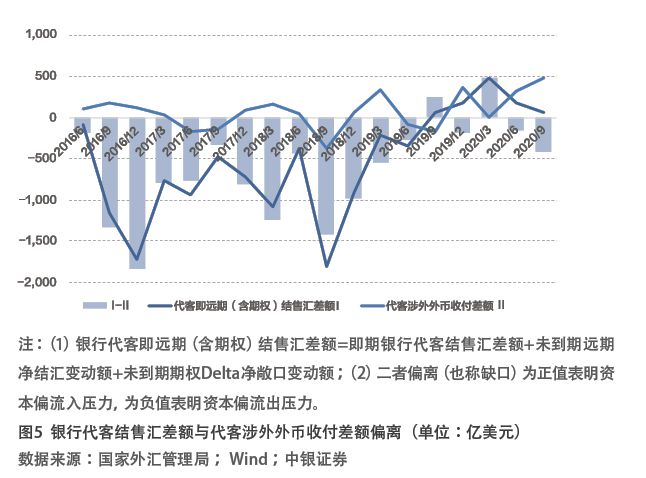

第三季度,银行代客即远期(含期权)结售汇顺差62亿美元,较同期银行代客涉外外币收付顺差473亿美元少了411亿美元,该缺口环比增加了1.73倍,显示跨境资金偏流出规模在进一步扩大(见图5)。

看到这一结果,可能不少人会感到困惑。因为当下盛传,国际投资者正在按照疫情防控效果和经济复苏进程的逻辑选择资产配置的目标市场。无疑,中国是这方面的明星。况且,中国还在不断扩大金融市场开放,并维持着较大的中外利差。

对此,应该看到,跨境资本流出与外资增加人民币资产配置并不矛盾,因为中国金融是双向对外开放,即外资增加中国资产配置(负债方)与中资增加海外资产配置(资产方)这两个方向的跨境资本流动是在同时发生的。而