国际产业转移新趋势及我国的对策研究

工业革命以来,世界共经历了五次大规模的产业转移浪潮。2008年金融危机之后,全球进入第五次国际产业转移浪潮,呈现以中国为中心、中高端制造业和中低端制造业分流同步转出的趋势特点,对我国产生了深远影响。当前我国正处于产业结构调整期,应积极融入和应对新一轮产业转移大趋势,实现产业转型升级。

新一轮国际产业转移趋势

以中国为中心的双线转移路径

从转移路径来看,与以往四次均从发达国家/地区向欠发达国家/地区转移的单向路径有所不同,新一轮国际产业转移呈现以中国为中心、同时向发达国家/地区以及欠发达国家/地区的“双线转移”趋势。一方面,中高端制造业从中国回流欧美等发达国家和地区;另一方面,劳动密集型等中低端制造业向南亚、东南亚等成本更低的国家或区域转移。

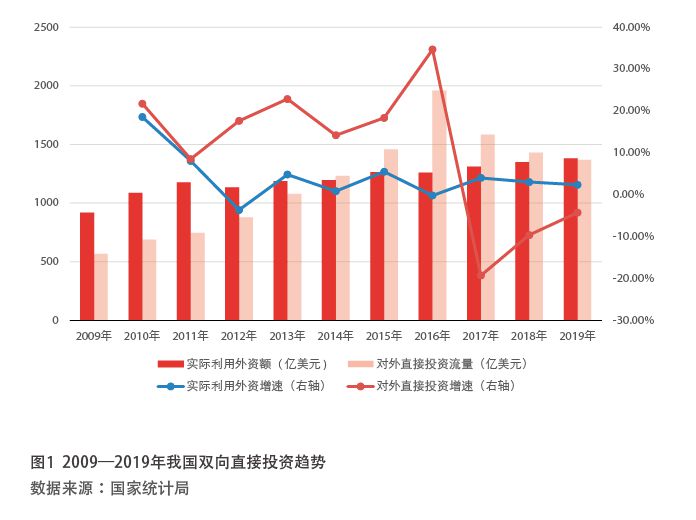

从我国看,2009年以来,我国对外直接投资持续较快增长,直至2016年达到最高值后才呈现理性回归态势;而实际利用外资则呈现平缓增长态势(见图1)。2014年,我国对外直接投资流量首次超过同期实际利用外资额,成为资本净输出国。

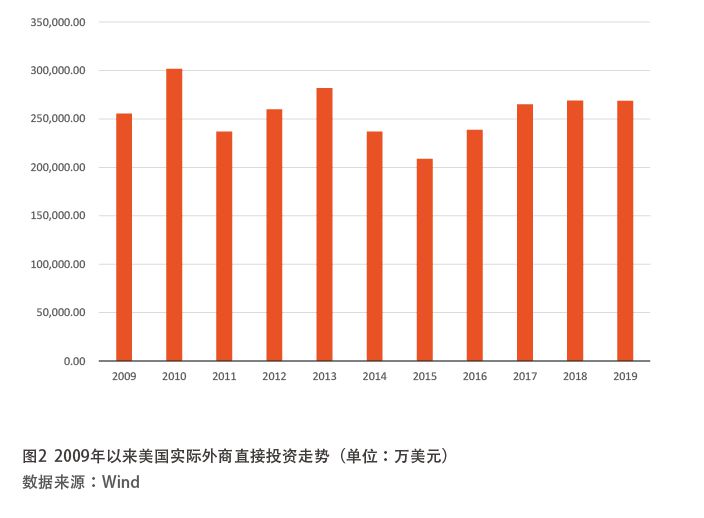

从世界主要国家看,美国、印度、印度尼西亚、越南等国家外资流入增长明显,成为国际产业转移的重点区域。其中,美国自2010年以来实际外商直接投资总体平稳,并自2015年至今呈持续增长态势(见图2)。

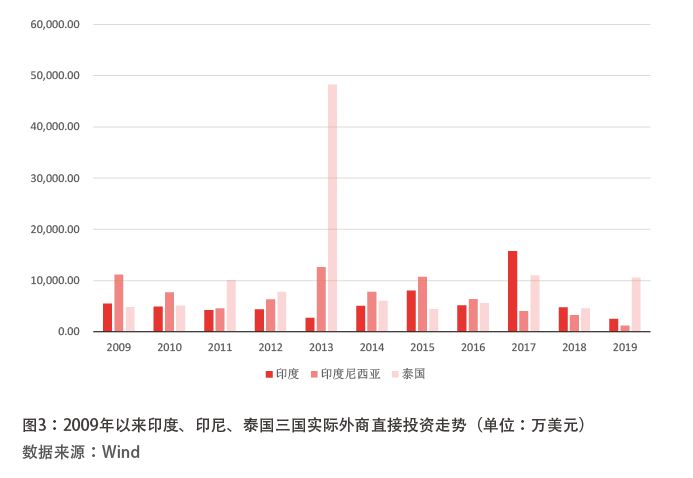

印度、印度尼西亚、泰国的实际外商直接投资2012年之后总体均呈增长态势(见图3),其中印度尼西亚和泰国均在2013年创下最高点,而印度则在2017年创下近年来利用外资的最高水平。

中高端制造业和中低端制造业分流同步转出

从转移内容看,与双线转移路径相对应,本轮产业国际转移中高端制造业和中低端制造业出现分流,并呈现同步转出态势。

一是中高端制造业向发达国家回流。2008年金融危机之后,欧美发达国家先后启动“再工业化”进程,积极吸引本国制造企业回流,并大力发展高端制造业。以美国为例,2009年以来,出台了《重振美国制造业框架》等多项政策,大力促进制造业回流发展,取得了一定效果。数据显示,回流美国的企业从2010年的16家增至2014年的300多家,且呈逐渐增多趋势;2010年2月至2016年4月,回流美国的企业和外国在美国投资企业创造的新工作岗位达24.9万个,其中60%是从中国回流企业创造的;2018年,美国新增制造业岗位28.4万个,是1997年以来增幅最大的一年。

二是中低端制造业向成本更低的国家和地区转移。近年来,我国经济持续高速发展告一段落,要素价格不断上涨,资源环境约束矛盾日益突出,人口红利渐趋消失,产业结构调整升级成为必然。与此同时,南亚的印度以及东南亚的越南、柬埔寨、印尼、老挝等国家经济崛起,在劳动力资源、原材料和土地等要素价格上的优势以及优惠政策都更加突出。跨国公司为继续获取低成本红利,纷纷调整在全球的产业布局,或直接到南亚、东南亚国家投资,或将原在我国投资的劳动密集型产业向这些国家转移。中美贸易摩擦爆发后,国内劳动密集型、以出口或代工为主的企业为规避贸易壁垒,加快了向外转移的速度。据越南计划与投资部外国投资局统计,2019年,越南外国直接投资到位资金约203.8亿美元,同比增长6.7%,创历史最高水平。其中,从中国投资的资金,是2018年同期的1.65倍。

转移动因各有不同

一是中高端制造业回流欧美发达国家的动因。首先,综合成本的变化是首要因素。发达国家重振制造业战略的实施,推动跨国公司重新衡量制造业的综合成本。尽管其制造业的部分综合成本较发展中国家仍偏高,但在能源、物流、制度性交易等方面的成本优势仍存,在高端制造环节竞争力更为明显,且发达国家自身的产业配套能力、对供应链的规范管理、知识产权保护等方面更适应高端制造的需求,从而导致部分制造业企业回流。其次,追求更高的技术效率以及靠近消费市场也是回流的重要驱动力量。据联合国工发组织的报告,在美国制造业企业回流的典型案例中,部分企业从中国撤资是因为美国提供了更好的减税政策以及更高效率的生产线;部分企业则是为了产品更加靠近市场,可及时对市场需求变化做出反应。

二是中低端制造业向东南亚转移的动因。东南亚国家作为本轮承接中低端制造业转移的主要地区,在劳动力、税收、关税方面具有比较优势。首先,劳动力资源丰富且低廉。目前,越南、柬埔寨、缅甸等东南亚国家的劳动力资源较为丰富,劳动力价格较中国低廉。如越南总人口超过9000万,适龄劳动力近6000万人,2018年法定最低月工资175美元。而我国深圳的同期法定最低月工资折合320美元,广西2018年最低工资约合243美元。其次,提供了更具吸引力的外资优惠政策。东南亚国家在承接产业转移中均采取积极的政策措施,如通过税收优惠政策等来吸引国外投资。如越南企业所得税基准税率20%,对于外商投资的高新技术产业可长期适用10%的企业所得税税率,并从盈利之时起享受“四免九减半”的优惠政策。第三,关税成本低,可规避贸易壁垒。目前东盟主要出口方集中在欧、美、日、韩等发达国家与地区,在中美贸易摩擦之下,东盟国家关税优势更加凸显。东盟国家出口更容易对接欧美市场,企业供销网络展开更为自由。如果越南《全面与进步跨太平洋伙伴关系协议》(CPTPP)、《越南-欧盟自贸协定》和《越南-欧盟投资保护协定》正式生效,将更有利于当地企业开拓欧美市场。

转移方式多样化

从转移方式看,除了以往的单一项目、单一企业的转移外,新一轮产业转移还呈现出以龙头企业和大企业为先行核心,带动供应链上中下游企业的抱团式转移,以便在转移后能继续形成新的产业集群。

一是链条式。如国内纺织成衣制造龙头鲁泰A、申洲国际以及袜类龙头健盛集团等,纷纷在东南亚进行产能扩张,带动上游棉纱、面料和印染企业如百隆东方、华孚时尚、伟星股份等相继跟进,部分企业海外产能占比已接近40%。再如上汽通用五菱汽车联合上汽集团在印尼建立生产基地,联动广西柳州17家汽配企业共赴印尼市场,在当地形成全套生产销售体系。

二是共建式。共建园区成为近年来产业转移的主要方式之一。如中马两国双园、越南龙江工业园、泰国罗勇工业园等园区,都是中外共建。其中广西至今最大的境外投资项目就落在中马