全球经济动荡下中资美元债市场的发展机遇与风险

中资美元债近年来发行数量及金额不断上升,呈现发行主体多元化、发行期限短期化、融资成本趋低化等特征。在新冠肺炎疫情的影响下,全球经济下行。特别是美元流动性危机,一度导致中资美元债市场出现异常起伏。从中长期来看,全球负利率债券范围不断扩大、中国经济企稳、金融市场加速开放、美元流动性趋稳等因素,会显著提升中资美元债的吸引力,而新冠肺炎疫情和国际市场短期冲击则较难影响其投资价值。

中资美元债的发行现状

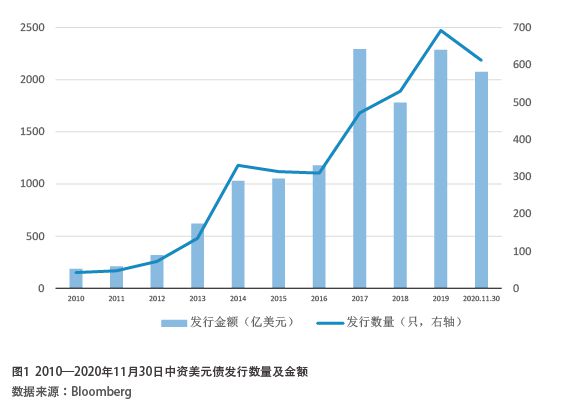

中资美元债首发于1986年,2010年开始进入快速成长期,2017年达到高点后回落。截至2020年11月30日,中资美元债共发行3817只,发行规模为13608亿美元。根据债券的发行规模及增速变化,可以将中资美元债的发展大致分为三个阶段:第一阶段是快速成长期(2010—2014年)。该阶段发达经济体的货币政策宽松,而人民币处于升值阶段,中资美元债发行数量和发行金额急速增加(见图1),年均增长率为116%。第二阶段是发展停滞期(2015—2016年)。2015年美联储开启加息周期,加上市场对人民币汇率预期产生波动,导致中资美元债发行有所降温。第三阶段是波动上升期(2017年至今)。2017年,国内开启金融供给侧改革,严控地方政府债务,使得企业海外融资需求增强;2018年,美联储加息四次,加上国内对境外发债监管趋严、债券违约潮出现,中资美元债的发行金额同比下降22%;2019年受益于美联储降息以及上半年融资环境边际改善,发行规模恢复增长;2020年以来,由于新冠肺炎疫情的影响,全球经济不确定性增强,中资美元债发行金额同比有所下降。

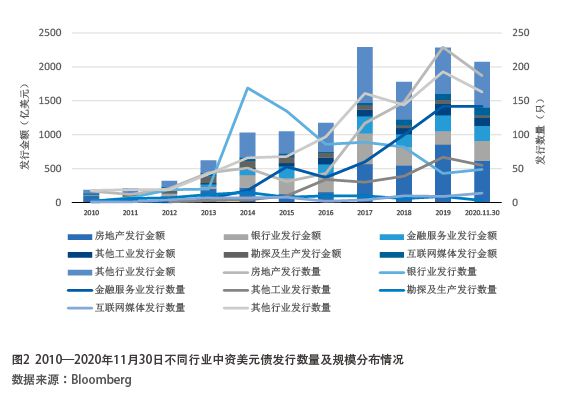

从发债主体所处行业来看,房地产行业的发行数量和发行金额独占鳌头。自2010年至2020年11月30日,房地产行业的发债数量(900只)和发行规模(3550亿美元)最多(见图2)。其次是银行业(701只、1960亿美元)和金融服务业(562只、1417亿美元)。2010年至2014年,房地产行业发行规模均名列第一;2014年,银行业发行规模开始爆发,自2015年连续两年超过房地产行业;2017年,由于国内金融去杠杆强力推进的大环境下房地产调控政策密集出台,房企融资转向海外市场,房地产行业发行中资美元债的数量和金额剧增。随后几年房地产行业的发债规模持续增长,发行量始终保持第一。

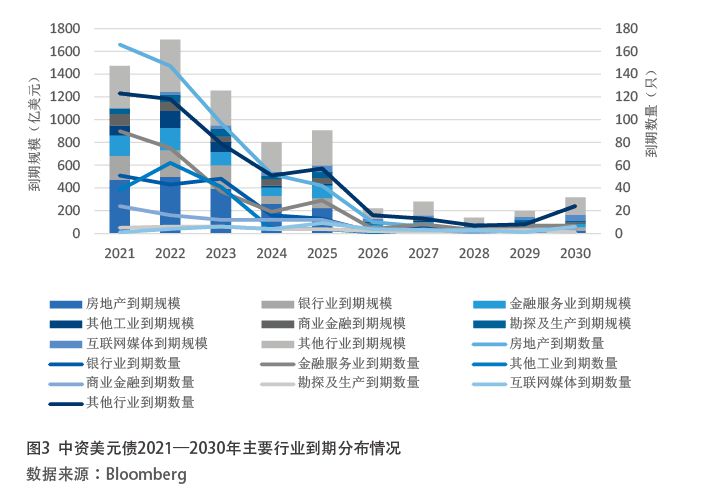

从偿付规模来看,中资美元债未来三年将迎来到期高峰潮,到期规模将高达千亿美元。从中资美元债未来到期的规模看,2021—2023年到期数量和到期规模占未来总的到期数量和到期规模的比重分别为69%、58%。其中,2021、2022、2023年的到期数量分别为498只、471只、326只,到期规模则大幅增长至超千亿美元,迎来到期峰值(见图3)。2024年和2025年到期数量均超过150只,到期规模有小幅回落,但也接近千亿美元规模。从行业到期规模来看,房地产未来三年到期规模最大,为11363亿美元。由于未来三年是中资美元债的还债高峰期,叠加新冠肺炎疫情影响和全球经济增长预期的不确定性,发行主体尤其是房地产企业,面临较大的存续压力。

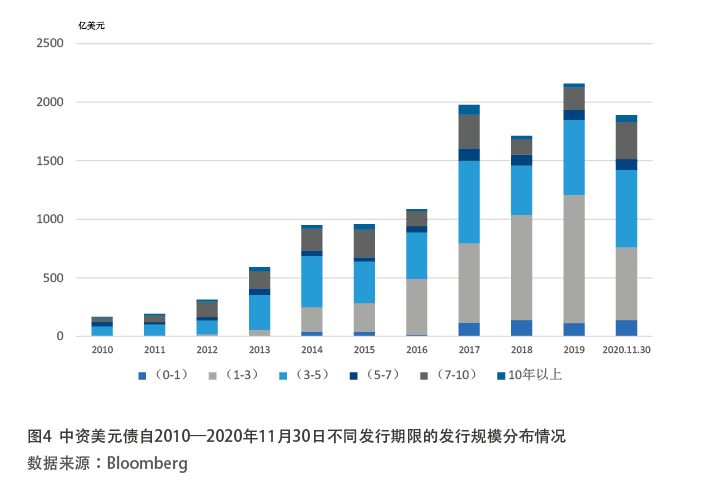

从期限来看,中资美元债发行期限逐渐短期化,1—3年期债券占主导地位。2014年以前,7—10年期、3—5年期的中长期发行规模领先(见图4),平均合计占比约为77%;2015年起,1—3年期的发行规模快速增长,在2018年首次超过3—5年期债券,位居发行规模第一,占当年发行规模的比重为53%。随后两年,发行增速虽有所降温,但发行规模占比仍保持在42%以上的较高水平。从不同发行期限的行业分布情况来看,中短期债券的发行主体以房地产行业为主,长期债券以勘探及生产和互联网媒体行业为主,超长期债券则以银行业为主(见图5)。