全球资产管理业务趋势及经验借鉴

资产管理业务起源于大航海时代和第一次工业革命后的欧洲,并在二战后的美国发展壮大。随着全球财富的积累和个人财富的增加,资产管理业务日益成为全球金融服务业的重要组成部分。总体来看,行业呈现规模持续增长和集中度不断提高的趋势。通过对全球资管市场的研究,我国资产管理行业可从行业趋势、产品发展趋势和产业链三个角度进行经验总结和借鉴。

全球资产管理业务现状

资管规模总体呈增长趋势

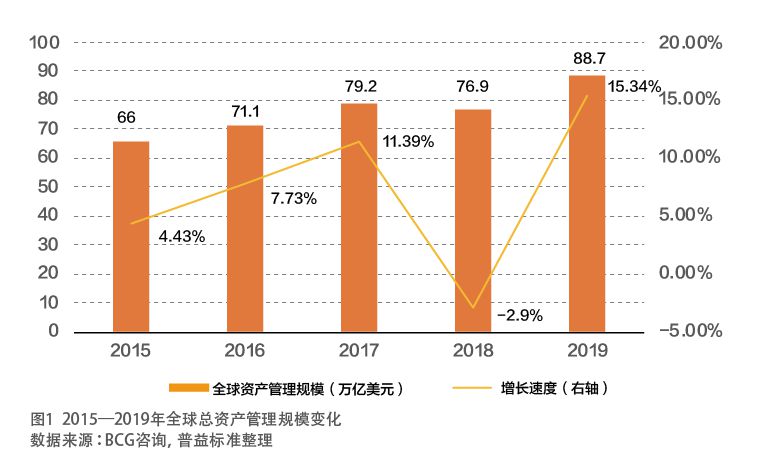

近五年来,全球总资产管理规模不断扩大,增速也呈现不断提升的趋势(见图1)。

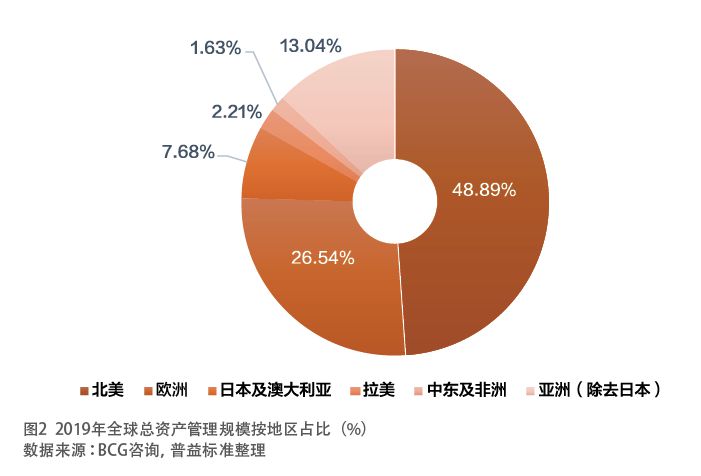

当前,国际资产管理行业已经发展成为一个相对成熟的行业,规模增长主要来源于产品净值的增长而非外部资金的流入。分地区来看,北美地区资管规模最大,且增速最高(见图2)。在资产价格,特别是股价不断创新高的背景下,富裕阶层的资产配置需求更为强烈;而在资管市场化机制和监管体系更为完善的北美地区,资管业务也更受富裕人群的青睐。

行业集中度不断提高,美国成为全球资管市场重心

全球资产管理行业在监管愈发规范化的环境下,行业集中度不断提高。这一方面源于金融危机后,更受欢迎的被动型产品所带来的的规模效应;另一方面,则由于资管行业同样存在竞争壁垒,占先发优势的资产管理公司在管理经验、分销渠道、品牌形象、合规运营等方面更容易获得资源加成。

全球资管行业呈现出明显向头部机构集中的趋势。根据Thinking Ahead Institute and Pensions 和 Investments joint research对全球前500名资产管理公司的研究,行业市场排名前20的资产管理公司的市场份额在不断增长。大型资产管理机构产品线全面、品牌效应深入,凸显出赢家通吃的竞争局面。

2018年,全球资产管理公司前20名中,13个美国资管公司合计份额占比72.6%,其余的7名为欧洲资管公司。全球资产管理市场重心逐步由欧洲主导转换成以美国为主导的竞争格局。

行业利润趋窄

在行业集中度上升的同时,全球资管行业的利润区间却持续收窄。根据安永数据,2015—2018年,全球资管行业利润的复合年均增长率(CAGR)仅为6.85%,几乎与成本的增长率持平(5.64%)。这表明,全球资管行业的利润空间正在不断收窄。这一方面源于收入下降,另一方面则源于成本上升。

从收入端看,资管产品费率不断降低。2008年金融危机后,被动型产品逐渐在资管市场崭露头角。与主动型产品相比,被动型产品费率更低,且产品收益并不差,由此导致业绩不够出色的主动型产品不得不下调费率,以继续维持管理规模。因此,行业层面上的费率下降是一个普遍的发展方向,进而压缩了资管行业的收入。

从成本端看,受监管影响,资管公司的合规运营成本降幅较小。复杂多变的监管环境与日趋严格的透明度要求,直接增加了资产管理机构的法律合规成本,并在无形中了提升了运营成本。此外,科技赋能背景下,资管公司的智能投研、智能资产配置、智能客服等的研发运营也需要投入大量成本,导致成本的压降速度难以跟上收入下滑的趋势。

全球资产管理市场的发展趋势

市场规模趋势:短期承压,长期向好

2020年受新冠肺炎疫情影响,全球金融市场震荡加剧。在市场大跌之际,各国央行纷纷采取常规和非常规货币政策手段,为市场提供流动性,全球股市止跌回升。但未来,地缘政治等黑天鹅事件或会进一步考验全球金融市场的稳定性。短期来看,与股市息息相关的资管行业的市场规模增长将进一步承压。

但从长远角度看,全球资管市场规模仍有进一步增长的空间。根据预测,2024年全球资管规模预计可达106万亿美元,五年的年均复合增速为3.56%。资管市场的内生驱动力主要体现在居民财富长期增长、财富管理的专业化趋势和互联网驱动力三个方面。

行业发展趋势:资金进一步流入龙头公司,行业集中度进一步上升

在当前不确定性加剧的情况下,投资者的风险偏好将会降低,会更谨慎地选择管理人及产品;而头部机构率先积累起来的品牌效应,更易赢得投资者的信任,形成“赢者通吃”的局面。

基于数据观察,市场资金正加速流向龙头资管公司。全球前20资管公司规模增速更高的情况表明,市场资金正加速向头部机构集中。在市场新增容量有限的情况下,中小机构将面临资金持续净流出的窘境。而行业集中化程度加剧的情况也将因为机构综合能力差异的扩大而更加凸显。

产品发展趋势

一是被动产品规模增长迅猛。被动投资的整体规模增长速度最快,其中ETF基金产生的被动资管增长率较高。分地区看,被动型产品在美国最受青睐,且被动型产品已经拓展到股票、固定收益及特殊资产等各个类别中,贡献了大多数的资金净流入;欧洲市场的被动型产品在金融危机后亦有所增长;亚洲地区资产管理行业产品的被动化趋势,也日趋明显。

二是另类产品主导收入增长。传统主动产品的收入贡献占比从2003年的41%降至2019年的19%;而另类投资16%的规模占比却为资管公司带来了46%的收入贡献,主导了收入端的增长。

过去十年,对冲基金和私募股权基金一直是另类投资产品的两大主要板块。未来十年,另类投资产品或将更加注重ESG战略,管理人会侧重