步入下行通道中的美元指数

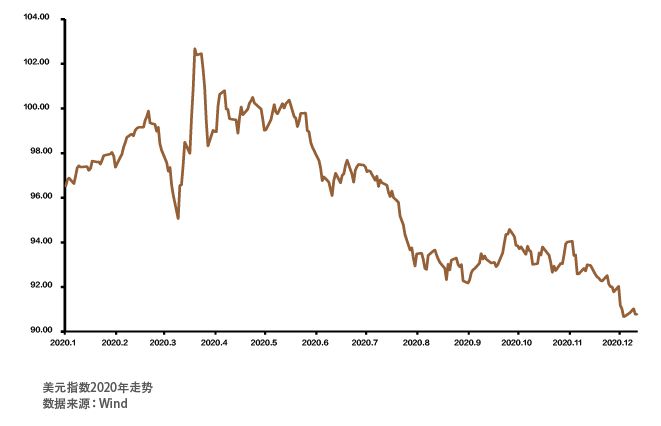

2020年,受新冠肺炎疫情暴发的影响,全球金融市场大幅波动。其中,美元指数波动频繁,整体呈震荡下行态势。2月下旬,在欧美疫情暴发引发市场避险情绪高涨后,美元指数于3月创下新高后在震荡中趋于下行,5月下旬以后下行趋势更加明显(见附图)。截至12月7日,美元指数较年内高点下跌了11.5%,较年初下跌了5.8%。笔者认为,短期看,美国经济基本面态势、财政与货币政策形势以及市场情绪变化等因素,共同导致美元在2020年呈现下行态势。而从更长的周期看,此前的美元升值周期已步入尾声,美元或步入下行通道。

多因素促使2020年美元指数下行

可以说,以下多方面因素共同导致2020年美元呈下行态势。

第一,从基本面看,疫情使美国经济陷入衰退,且后续复苏态势不明朗,推动美元进入下行通道。2020年年初到2月中旬,新冠肺炎疫情尚未在美国大肆传播,美国经济仍延续2019年的发展态势,美元指数波动幅度较小,甚至有小幅上升。2月下旬以后,疫情开始向欧美蔓延,并在2020年对美国经济造成巨大冲击。2020年一、二季度,美国国内生产总值(GDP)分别下跌5%和31.7%。三季度以来,虽然部分指标显示美国经济有所复苏,消费、制造业、就业等情况有所好转,但由于疫情反复及第二波冲击来袭,美国新增病例陷入“尾大不掉”的局面。在秋冬疫情持续恶化的背景下,四季度美国GDP甚至可能再度出现负增长,预计2021年也仅能维持弱增长态势。而2020—2021年美国经济的低迷,也决定了美元总体呈偏弱态势。

第二,从货币政策看,美国宽松力度明显高于其他发达经济体,导致美元供给过度充裕、美元信用受到削弱。3月,美国疫情暴发后,市场恐慌情绪急剧上升,出现“美元荒”,10年期美债收益率从3月9日0.54%的历史低位反弹至3月19日的1.12%;同期美元指数也从95.06快速拉升至102.69,国际市场美元流动性同步收紧。在此背景下,美联储宣布实施无上限量化宽松政策,为企业、金融机构和外国央行提供流动性。为了保证银行获得充足的流动性,美联储将银行的紧急贷款贴现率下调125个基点,并将贷款期限延长,存款准备金率下降至0。3月15日,美联储与英国、日本、欧洲和瑞士央行达成延长货币互换协议期限的协议,并提高货币互换频率,将互换利率下调25个基点,为全球市场提供更多的流动性支持,从而缓解了全球美元融资市场面临的压力。3月19日,美联储又与澳大利亚、丹麦、韩国、墨西哥、挪威、新西兰、新加坡等央行增加了新的互换额度,其额度均在300亿美元到600亿美元之间,扩大了美元信贷的可获得性。同时,美联储推出了国债回购计划,为外国央行以及国际组织提供回购便利(FIMA Repo Facility)。各国央行可以用美元国债作为抵押品,向美联储借取美元。截至10月14日,美联储的资产负债表规模由年初的4.2万亿美元扩张到7.2万亿美元,扩表3万亿美元。从疫情暴发后资产负债表的扩张速度看,美联储远超欧洲央行和日本央行。从最近的货币政策动态看,根据美联储近期公布的