疫情与“脱欧”进程下的英镑走势

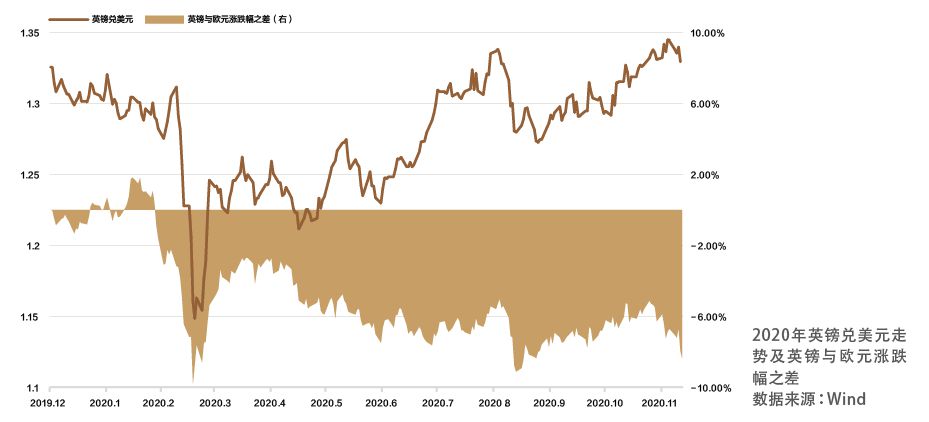

2020年,英镑对美元整体呈震荡中小幅上行态势(见附图),但年内对美元涨幅逊于欧元。整体看,疫情形势下的英国经济基本面态势和英欧贸易谈判的不确定性,是2020年英镑走势的主导因素。

疫情之下的英国基本面形势奠定英镑走势基础

2020年1—2月,英镑走势延续此前围绕英国脱欧进展而波动的态势。2月下旬后,随着新冠肺炎疫情开始向欧美快速扩散,疫情因素对英国经济基本面与货币政策的影响逐渐上升,主导着英镑的走势。

经济形势方面,随着3月下旬英国宣布全国封锁并开始停课停产停工,英国经济活动陷入停摆。这使得英镑遭到抛售,一度触及1.1413美元,处于35年以来低点。但英国的防疫措施相对并未取得良好效果,这也奠定了英国经济全年大幅衰退的基调,对英镑2020年的整体走势构成了一定压力。从数据看,2020年英国前三季度的国内生产总值(GDP)同比均为负增长,第三季度GDP同比仍下滑9.6%,大幅弱于欧元区的同比下降4.3%。进入四季度,面对疫情的卷土重来,英国采取了相对迅速的防疫措施,再加上疫苗研发进展的乐观预期提振了市场情绪,使得英镑并没有像上半年疫情暴发时那样出现断崖式大跌,反而因美元遭风险资金抛售而缓慢回升至1.30区间运行。但值得注意的是,相比欧元下半年的反弹力度,英镑的整体涨幅较为缓慢。这也从侧面证明,年初暴发的疫情对英国经济和英镑的打击是巨大的。

货币政策方面,为了应对疫情冲击,3月以后,英国央行跟随美联储连续两次采取紧急降息措施,共计降息65个基点至0.1%的历史最低水平。此外,英国还推出增加国债购买目标至6350亿英镑,将逆周期资本缓冲率降至0等一系列政策手段。宽松的货币政策进一步打压了英镑汇率。近期,有观点认为,英国央行或考虑推行负利率政策。此种预期进一步对英镑走势造成影响。9月,英国央行称,货币政策制定者已经听取了关于负利率的汇报,主要内容是在现阶段利率处于低位的情况下,若通胀前景和产出允许,央行应如何有效实施负利率。不过,笔者认为,英国央行短期内推行负利率政策的可能性不大。首先,从历史经验看,欧元区、日本实施负利率后的效果并不理想,并且会对银行业的盈利能力造成很大冲击,加剧发生金融风险的可能性。其次,负利率工具只是英国央行提前规划未来经济进一步遇挫的应对措施之一,相对于降息至负利率,英国央行下一步行动大概率仍将是进行量化宽松,向市场投入流动性以缓解经济下行压力。整体而言,英国央行维持宽松货币政策的态度对英镑的未来走势形成了一定的压制。

<