善用外债套期保值会计

企业在境外的经营和投资活动中,常常会有融入外币资金的需求,由此产生外债风险敞口。企业在通过各种衍生工具来管理外债风险敞口的同时,还需要注意外债以及外债风险管理对于财务报表的影响,避免财务报表因为汇率波动而“大起大落”。鉴于此,厘清外债风险管理对财务报表的影响和不同风险管理方式可选用的套期会计类型,明确运用外债套期会计时的注意事项,有助于企业将外汇风险管理活动以恰当的方式反映到财务报表中,降低汇兑损益对财务报表的影响。

外债风险管理对财务报表的影响

首先,外债和外汇衍生品对财务报表的影响被分开列报于不同的利润表项目。对于国内大部分企业来说,在敞口侧,由于外债通常以不同于企业记账本位币的外币币种发行,根据《企业会计准则第19号——外币折算》,企业需要在每个会计期末将外币货币性项目按照资产负债表日的“即期汇率”折算,并将因该“即期汇率”与初始确认时(或前一资产负债表日)的“即期汇率”的差异而产生的汇兑差额,计入“财务费用-汇兑差额”科目。而在衍生品侧,当企业使用远期外汇、掉期合约等衍生品管理外债产生外汇风险时,需要按照“远期汇率”计算衍生品的公允价值变动,并将其损益在财务报表中列报为“公允价值变动损益/投资收益”科目。鉴于此,外债和外汇衍生品对财务报表的影响,被分开列报于不同的利润表项目。

其次,外债和外汇衍生品对于利润表的影响并不完全同步。企业在运用衍生工具进行外汇风险管理时,还会付出相应的“套期成本”。典型表现之一就是远期合约中的“掉期点”。“掉期点”的产生源于交换币种的利差产生的“远期要素”,以及交换币种由于流动性差异而产生的“货币基差”;表现形式则是远期汇率和即期汇率之间的差异。由于“远期要素”和“货币基差”的存在,外债和外汇衍生品对于利润表的影响并不完全同步。

最后,企业融入外债后,如果将资金用于境外再投资(例如对子公司或联营企业的投资),也会给企业的利润表带来影响。当企业同时持有外债以及与之匹配的境外投资时,整体上不存在重大的外汇风险敞口;但由于外债及境外投资面临的外汇风险在会计报表中呈现于不同科目,企业的利润表仍会受到一定影响。

根据《企业会计准则第19号——外币折算》,对于境外经营净投资,企业需要在每个会计期末对境外经营的财务报表进行折算。境外经营的财务报表中,资产负债项目采用资产负债表日的即期汇率折算,所有者权益项目(除未分配利润外)采用“发生时”的即期汇率折算,利润表项目则按照“交易发生日”的即期汇率或近似汇率折算。上述折算产生的差额,单独计入合并报表的“所有者权益-外币报表折算差额”。对于外债,则按照“资产负债表日”的即期汇率折算的差额,计入损益表中的“财务费用-汇兑差额”。

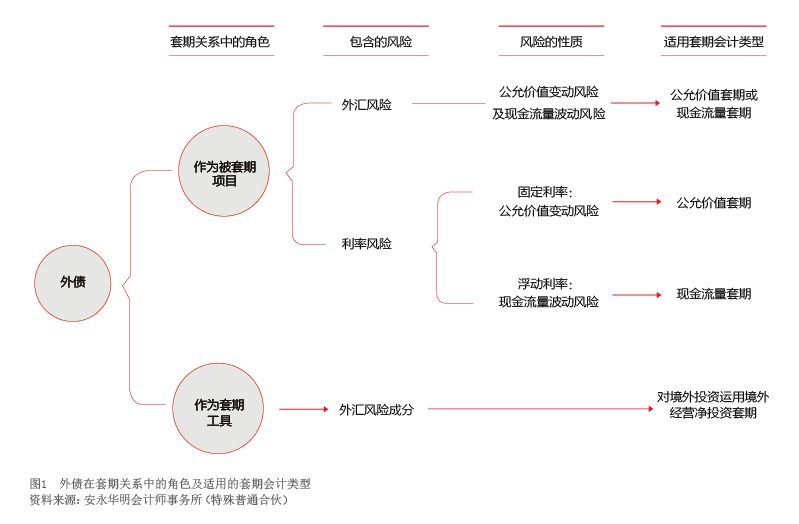

外债适用的套期会计类型

套期会计的核心秘密在于“对冲”,即通过将套期工具和被套期项目产生的利得或损失在“相同会计期间”计入“相同科目”(如损益或其他综合收益)来反映风险管理活动的影响,以降低汇兑差额或财务费用,达到“套期”效果。针对外债相关的风险管理,可以分别按照公允价值套期、现金流量套期和境外经营净投资套期来适用套期会计(见图1)。

公允价值套期

外债的公允价值会随着汇率波动而发生变动。对此,企业可以适用公允价值套期,将套期工具的公允价值变动和被套期项目因外汇风险导致的公允价值变动互相抵消,以实现“套期”的效果。例如,企业在某日发行一年期外债100万美元,管理层因担心美元升值带来的外汇风险,于同一日购入一年期远期外汇合约,锁定未来偿还外债的人民币金额,并在同一日将外债与远期外汇合约指定为公允价值套期关系。根据套期会计准则,由于远期外汇合约与外债在币种、期限上均无差异,且远期外汇合约不存在重大信用风险,因此可以预期对于外债汇率风险的管理高度有效。但在资产负债表日,由于受“远期要素”和“货币基差”的影响,即期汇率的变动和远期汇率的变动可能并不同步。对此,企业可将远期外汇合约整体指定为套期工具,也可以将“远期要素”和“货币基差”作为“套期成本”排除在外,仅将远期外汇合约的“即期要素”指定为套期工具。两者的差异在于:前者尽管依然属于高度有效的套期关系,但“远期要素”和“货币基差”的波动会导致外债汇兑差额和远期外汇合约公允价值变动不能完全抵消,利润表依然面临一定的波动性;而后者由于将“远期要素”和“货币基差”作为 “套期成本”排除在外,因此“远期要素”和“货币基差”造成的衍生品公允价值的波动会递延至其他综合收益中,并且可以按照“直线法”在