把握跨境电商B2B出口合规要点

在过去一年中,跨境电商区别于传统贸易方式的优势凸显,实现了逆势增长,成为外贸发展的重要力量。其中,采用企业对企业出口(下称“跨境电商B2B出口”)方式的跨境电商,更是在2020年迎来了政策利好。对此类企业而言,厘清海关监管政策要义,准确把握潜在合规风险以及合规要点,有助于在新一年的业务拓展中行稳致远。

跨境电商B2B出口新政

2020年之前,我国对跨境电商监管的便利政策主要集中于零售出口领域,跨境电商B2B出口则一直处于政策空白地带,相关企业在开展出口业务时既缺乏明确的监管指引,也无法享有专门的通关便利政策。实务中,在2020年之前,我国跨境电商B2B出口一般通过“0110”(一般货物贸易)或“1039”(市场采购)这两种海关监管方式出口货物,但其在具体适用“0110”与“1039”这两种监管方式时,存在监管规定与实务不适配的问题。例如,依托亚马逊跨境电商平台销售货物的卖家为了降低物流成本与商品配送的时间成本,通常会选择提前将货物出口至亚马逊自建的海外仓备货,待商品在亚马逊平台发生实际销售后,货物直接从海外仓被配送至消费者手中。在这种出口销售模式下,跨境电商卖家在申报出口前,货物未实际发生销售,不存在订单或合同,但为了符合“0110”出口的监管要求,卖家通常会自己制作合同,并以合同中的售价作为货物离岸的价格进行申报,或者设立海外子公司作为国内实际运营公司的采购方,以在通关环节实现表面合规。对企业而言,上述方式不符合通关合规的要求,存在潜在的合规风险。而除了面临违规的风险,采用B2B出口的跨境电商企业在办理退税时还无法享受跨境电商“无票免税”(不提供进货凭证也可享受免征消费税、增值税优惠)的政策,在办理外汇核销时也无法适用跨境电商“轧差结算”的规则。

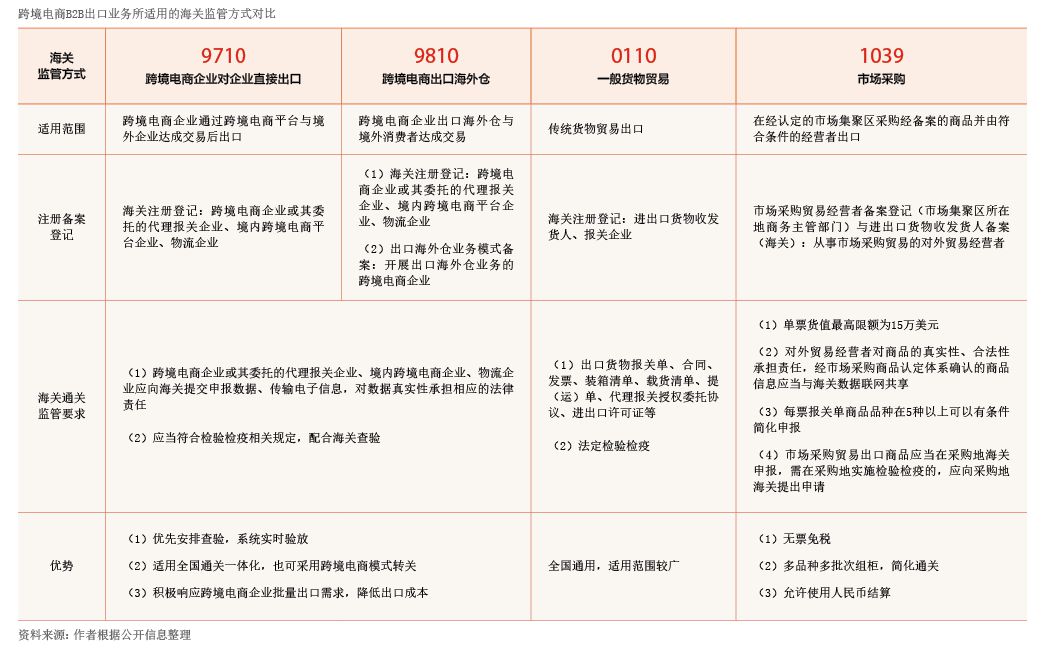

2020年7月1日,海关总署发布了《关于开展跨境电子商务企业对企业出口监管试点的公告》(海关总署公告2020年第75号,下称“75号公告”),其中增列“9710”与“9810”两类针对跨境电商B2B出口的海关监管方式:“9710”监管的是跨境电商B2B直接出口,针对的是境内企业在跨境电商平台与境外企业达成交易后,货物出口通关后直接通过跨境物流运送至境外企业的运作模式;“9810”监管的是跨境电商出口海外仓,针对的是境内企业出口的货物在通关后先通过跨境物流运送至海外仓进行备货,待跨境电商平台产生交易后,货物直接从海外仓发货送达境外购买主体的运作模式。

75号公告新增的跨境电商出口海关监管方式,充分考虑了跨境电商新业态信息化程度高、平台交易数据留痕等特点,为跨境电商B2B出口提供了报关全程信息化、新增便捷申报通道、简化申报商品编码、允许转关、优先查验等监管便利政策,使跨境出口监管体系更为完整。具体来看,相较于“0110”与“1039”,“9710”与“9810”这两种监管方式更适合跨境电商B2B出口业务模式(见附表),有利于跨境电商企业实现合规出口,提高企业的出口效率并降低通关运输成本。依据“9710”与“9810”规定的业务流程,跨境电商企业只需向海关申报真实的电子数据并为其真实性负责,无需另设境外公司以符合通关申报的要求,从而大幅减少了企业的运营成本,也降低了企业境外关联公司遭遇国外税务机关稽查的风险。从长远来看,为跨境电商B2B出口单列“9710”“9810”两种监管方式,还有利于对跨境电商出口业务的数据统计,为商务、财政、税务、外汇等监管部门出台相关政策及指引提供信息支撑;同时,也为跨境电商的并购、上市行为提供了真实可信的官方统计数据,从而为跨境电商的融资与进一步的发展提供了有力支持。

潜在合规风险及合规要点把握

虽然75号公告为跨境电商B2B出口提供了明确的监管指引和专门的通关便利政策,但企业在新一年开展跨境电商B2B出口业务时,仍应高度重视潜在的合规风险,并在适用新规时把握好合规要点。

潜在的合规风险

一是“买单出口”合规风险。“买单出口”通常是指没有进出口经营权或者不想以自己的名义办理进出口手续的企业(下称“实际货主”)利用其他出口企业的名义,使用出口企业提供的出口报关单等单证资料报关出口的行为。对于依托第三方跨境电商平台销售的中小跨境出口电商企业,由于企业