中国外汇衍生品市场天高海阔

中国外汇衍生品市场经过多年健康发展,在市场参与主体多元化的同时,交易产品也不断丰富。随着人民币汇率弹性的不断增强,人民币远掉和期权市场也得到了长足的发展。人民币国际化的推进,带来了海外投资者增持中国资产的新局面。这些成熟投资者开始越来越多地将外汇衍生品用于风险管理。2020年,对于中国外汇衍生品市场来说注定是不平凡的一年。自2019年年底达成中美贸易协议后,中国金融市场在2020年先后经历了中美关系波动、油价暴跌后的美元流动性枯竭和金融市场动荡、美联储大幅放松货币政策、美国大选的震荡反复、疫情二次暴发等诸多不确定因素的冲击。在这一过程中,人民币汇率弹性显著增强,波幅加大,外汇衍生品市场的波动和交易活跃程度也愈发接近国际成熟市场。

2020年外汇衍生品市场回顾

外汇期权市场

2020年,境内外汇期权市场的走势大致可以分为以下五个阶段:

第一阶段是风险缓释期(2019年12月—2020年1月)。2019年年末,在贸易摩擦前景明朗的氛围下,USD/CNY汇率波动减弱,历史波动率持续下行;在年初中美贸易协议尘埃落定的影响下,各期限隐含波动率快速下行,随后在低位徘徊。

第二阶段是美元紧缺期(2020年2月—2020年3月)。因疫情原因,国际金融市场进入避险模式造成全球性美元紧缺,G10货币波动率全线走高,USD/CNY即期冲高带动隐含波动率攀升。

第三阶段是相对稳定期(2020年4月—2020年8月)。其时,美联储连续两次降息并开始向市场无限注入美元流动性,市场由于央行出手,风险情绪被人为熨平后进入相对稳定期。这一阶段是2020年第一个反转点,在美联储的无限流动性下,市场情绪好转,资产价格回升,大选前景稳定,隐含波动率开始下行。

第四阶段是大选推动期(2020年9月—2020年11月)。进入9月后,由于美国大选的不确定性增加,提振市场买入波动率避险的情绪,隐含波动率在10月开始急剧拉升,短端标准期限跨式期权均以高价成交。

第五阶段是期限调整期(2020年11月至今)。美国大选后隐含波动率迅速下降,长期限波动率价格在一波下调后进入平整阶段,短期限在汇率温和升值的前提下不断下探,波动率期限结构呈现出新形态。

总体看,波动率在年初和年末因疫情和大选二起二落,而在年中则在相对低位维持了平稳(见图1、图2)。

外汇远/掉期市场

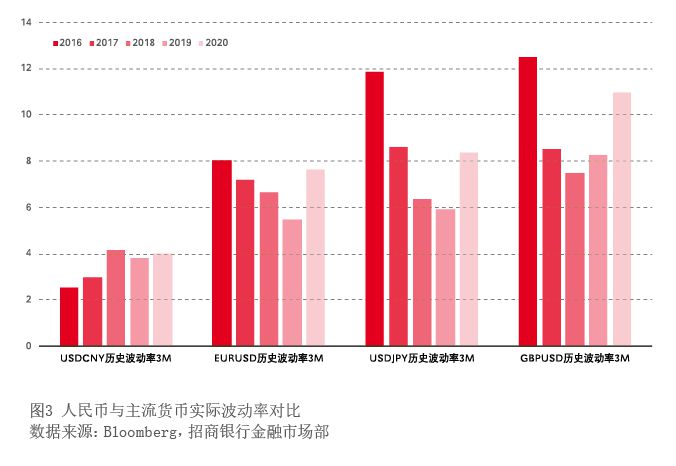

2020年,美元人民币掉期曲线总体上移,中美经济和货币政策的分化导致息差拉宽至近年来的最高水平,带动了掉期贴水的显著增加。分时段看,疫情逐步向欧美国家蔓延的2月和3月,是2020年人民币掉期贴水波动最剧烈的两个月:掉期贴水先是因美联储大幅降息而急速拉升;后又因美元流动性枯竭而快速下跌,中短期限掉期贴水最低一度跌入负值区间。这一段时期的动荡是全球金融市场在危机阶段的风险溢价大幅变化对中国金融市场产生溢出效应的鲜活实例。此后美联储开始向市场大幅注入流动性并扩张资产负债表,全球市场的美元流动性开始恢复,掉期贴水开始跟随中美息差运动。至2020年年底,人民银行超量叙做MLF稳定了资金价格,在人民币流动性更加充裕的影响下,掉期贴水有所回落(见图3)。

2021年外汇衍生品市场展望

内外基本面和汇率政策是影响人民币汇率的重要因素

中美经济在新冠肺炎疫情后的迥异表现,造成了中美货币政策取向上的分化,这将是未来一年人民币汇率波动的决定性因素。未来一年,中国国内经济的持续恢复和国内货币政策持续稳健,将是大概率事件。与国内疫情取得重大阶段性成果不同的是,疫情在海外,尤其是美国仍然呈加速蔓延的趋势,将对其经济持续产生负面影响。随着中美货币政策的分化,长短利差也将持续走阔至历史高位。

汇率政策方面,我国政府多次重申了人民币汇率形成机制改革的决心和方向。中国人民银行2020年第三季度货币政策执行报告指出,人民币汇率形成机制改革将继续坚持市场在人民币汇率形成中起决定性作用,以市场供求为基础,参考一篮子货币进行调节,并继续增强人民币汇率弹性,更好发挥汇率在宏观经济稳定和国际收支平衡中的“自动稳定器”作用。这将是未来人民币汇率的波动原则。

笔者预计,2021年人民币汇率市场化程度将继续提升,人民币汇率弹性将继续增强。2020年,人民币历史波动率基本维持在4%附近,明显高于2016—2017年,而与2018年和2019年汇率下行压力较大的时段基本相当。人民币汇率在不断提高市场化和透明度的基础上,实现了统筹市场供求、稳定市场预期、保持篮子稳定的三者