海外资产价格变动对我国金融体系的溢出效应

在经历了2020年暴跌暴涨的“过山车”之旅后,全球金融市场在2021年年初表现乐观。随着疫苗接种的推进、美国总统换届,投资者对经济复苏与金融市场繁荣的期望日益增强,对宽松货币与财政政策的期待也并未减弱,从而推动资金不断涌入各类资产市场,资产价格泡沫迹象愈发明显。鉴于目前金融市场的表现与实体经济严重脱节,2021年全球资产价格再次出现大幅波动的风险不容低估。

随着我国金融体系对外开放度的日益提升,海外资产价格波动对我国经济与金融市场的传导渠道日趋增多。对此,必须密切关注国际金融市场的动向,做好相关预案,以尽可能降低外部冲击对国内经济与金融体系的负面影响。需要指出的是,面对这些风险,不应放缓甚至扭转我国金融开放的趋势,通过切断中外金融市场的传导渠道来防控风险,而是要抓紧落实“双循环”战略,夯实国内经济基本面,抓紧“补短板”,清除国内经济与金融体系的各类潜在风险因素,以稳健的姿态来应对潜在的风险与挑战。

外资流入催生资产价格泡沫风险

2020年,为应对新冠肺炎疫情对经济和金融市场的冲击,全球各大央行纷纷大幅下调基准利率,推出量化宽松乃至无限量宽等非常规货币政策,通过各项资产购买计划,为金融市场注入了大量流动性。以美联储、欧央行及日本银行为例,其资产负债表整体规模比2019年同期扩大了近55%,速度之快已接近2008年四季度创下的历史极值(见图1)。考虑到2020年年初其资产负债表的总体规模大约是2008年金融危机之前的4倍,本轮量化宽松政策为金融体系注入的资金规模又远超12年前,因而对资产价格造成的影响会更为显著。

自2020年3月美联储推出无限量宽政策以来,全球各类资产价格普遍上涨,比特币、股票、高收益债、贵金属、大宗商品等资产涨势尤为显著。与此同时,不但各国经济远未恢复到疫情前的绝对水平,企业盈利复苏也是如此,标普500指数(美国大盘股)和罗素2000指数(美国小盘股)的每股盈利至今仍未回到2019年的水平。由于缺乏企业盈利和经济基本面的支撑,央行提供的巨额流动性鼓励了金融市场的投机行为,使资产价格在上涨中逐渐泡沫化。

海外央行的无限量宽政策导致全球流动性进一步泛滥,促使投资者在全球范围内寻找估值洼地。在海外疫情尚未得到控制、各国经济依然疲弱、而各类资产估值皆已非常昂贵(甚至存在负收益率)的背景下,我国以经济增长一枝独秀、经济基本面坚实、货币政策稳健以及资产估值较为合理形成的“黄金组合”,吸引了大量国际资本流入。据统计,2020年,外资通过“沪港通”“深港通”净流入我国股市近6000亿元人民币,大约是2019年净流入的2.7倍;通过“债券通”买入了超过1万亿元的人民币债券,比2019年的4600亿元高出一倍还多。截至2020年9月,我国国际投资头寸的负债端已升至6万亿美元,比2019年年底高出4200多亿美元(折合2.9万亿元人民币)。这说明,大量外资流入我国。

外资的流入反映了投资者看好我国的发展前景,对我国经济发展、金融市场深化、国际金融中心建设以及人民币国际化都有积极的促进作用。但外资流入也在一定程度上推升了国内的金融资产价格(如沪深300指数从2020年3月底的年内低位上涨了38%)。2021年,若海外央行的量化宽松政策继续加码,相信还会有更多资金流入我国,进一步推高国内的资产价格。因此,应警惕海外资产价格泡沫传导至我国的风险。

海外资产价格泡沫破裂造成

危机传染风险

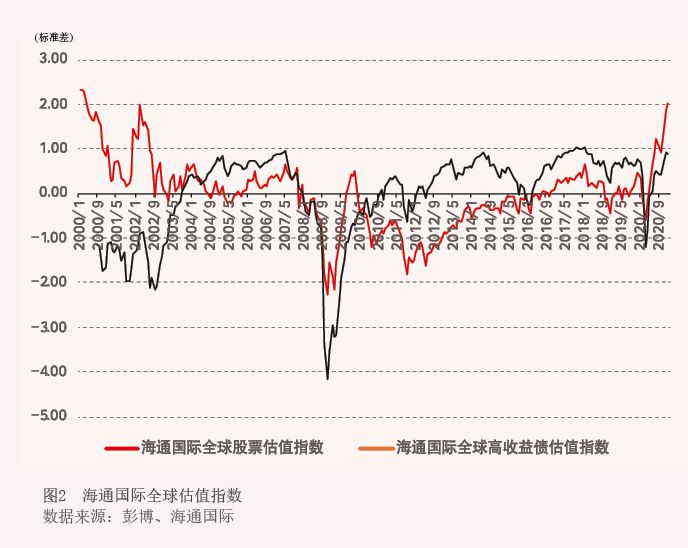

在连续上涨10个月之后,全球各类资产价格都已变得相当昂贵,而权益及债券类资产的估值,更是达到历史罕见水平。海通国际全球股票估值指数(结合市盈率、市净率、市销率、权益溢价比率等估值指标)显示,目前全球股票的估值已超过其历史均值两个标准差以上(见图2),仅次于2000年年初“科网泡沫”尚未崩盘之前的水平。全球高收益债的估值也偏高,目前已超过其历史均值近一个标准差。在当前经济增长与企业盈利增长疲弱且充满不确定性的背景下,短时间内靠盈利成长很难消化如此昂贵的估值。一旦通胀与利率上行,股票、债券及各类资产将面临巨大的价值重估压力,全球金融市场也将因此陷入剧烈的波动之中。

高估值的背后反映的是全球投资者亢奋的情绪。从海通国际全球股票情绪指数(该系列指数为扩散指数,波动范围为0至100;通常而言,指数读数超过80意味着投资者可能过