“十四五”时期我国国际收支趋势预判

2020年10月底,十九届五中全会审议通过了《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称《建议》),提出要积极促进内需和外需、进口和出口、引进外资和对外投资协调发展,促进国际收支基本平衡。本文拟就“十四五”时期我国国际收支如何演绎进行探讨。

“十三五”时期我国国际收支经历了从“双顺差”到自主平衡的惊险一跃

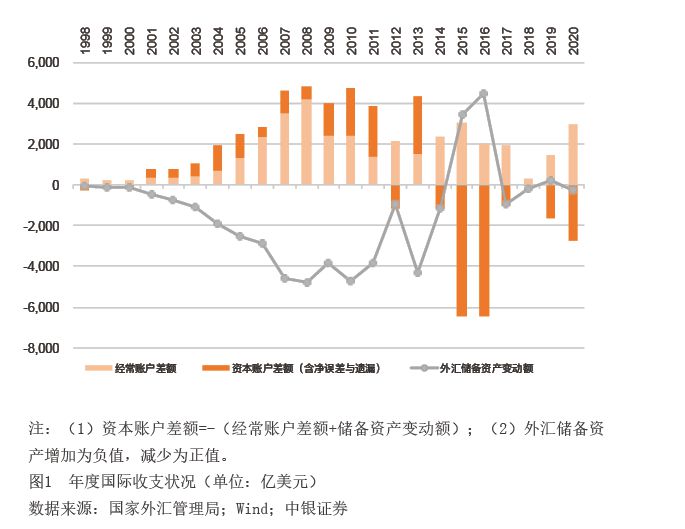

新世纪以来至2013年前,除2012年出现了少量资本净流出外,我国各年国际收支都是经常账户与资本账户“双顺差”(若非特指,本文均指含净误差与遗漏的资本账户差额,下同);直到“十二五”后半期,从2014年起,转为资本账户持续净流出。2015和2016年,资本账户每年净流出6000多亿美元,超过同期经常账户盈余,导致交易引起的(即剔除汇率和资产价格波动等估值影响后)外汇储备资产(以下简称“外汇储备资产”)每年下降三四千亿美元(见图1)。2016年年底,市场激辩保汇率还是保储备。我国国际收支就以这种惊险的方式迈入了“十三五”时期。

2017年,人民币汇率止跌回升,外汇储备资产也净增近千亿美元。此后,虽然年度经常账户继续顺差,但资本账户未再现净流入。2018年以来,每年外汇储备资产增减都只有一两百亿美元。2020年,经常账户顺差2989亿美元,资本账户净流出2709亿美元;外汇储备资产增加262亿美元,仅相当于经常账户顺差的8.8%(见图1),表明央行基本退出了对外汇市场的常态干预。

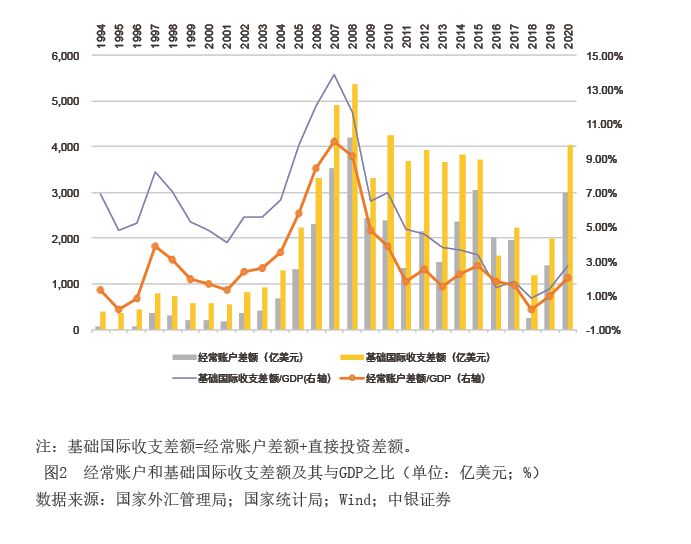

与此同时,经常账户收支进一步趋于基本平衡。“十三五”时期,经常账户顺差与名义GDP之比平均为1.3%,较“十二五”时期低了0.9个百分点,远低于“十一五”时期平均7.2%(见图2)的水平。自2016年起,国际货币基金组织一直认为人民币汇率水平符合中长期经济基本面,既没有高估也没有低估。这一评价有力驳斥了美方2019年8月对华“货币操纵”的指控。

构建新发展格局是“十四五”时期夯实国际收支平衡基础的关键

2013年之前,我国国际收支“双顺差”,外汇储备持续增加。当时,国际热钱流入被认为是重要原因。对此,有关部门采取了一系列控流入的政策措施。但从2006年年底中央经济工作会议提出要把促进国际收支平衡作为保持宏观经济稳定的重要任务,到2014年6月末外汇储备创新高,外汇储备余额又增加了近3万亿美元。

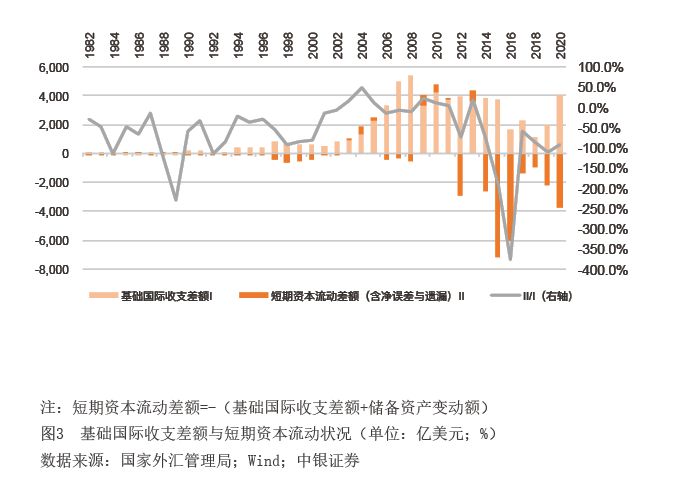

究其原因,除监管因担心控流入会影响正常的贸易投资活动而有所顾虑外,还因为经常账户和直接投资合计的基础国际收支顺差较大。2001至2013年,基础国际收支顺差合计3.82万亿美元,贡献了同期外汇储备资产增加额的104%;短期资本净流出1380亿美元,为负贡献3.8%(见图3)。短期资本净流出规模太小,远不足以抵消基础国际收支的大顺差。

2020年,人民币汇率先抑后扬,6月份以来震荡走高。本轮人民币升值背后反映了市场供求的力量,全年银行即/远期(含期权)结售汇顺差合计2152亿美元。从国际收支口径看,这部分顺差也主要源于基础国际收支顺差。2020年,基础国际收支顺差合计4023亿美元,同比增长101.8%;短期资本净流出3743亿美元,增长71.1%,短期资本净流出与基础国际收支顺差之比为-93%(见图3)。

加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,是“十四五”时期的重大部署。《建议》从“促进国内国际双循环”的角度提出促进国际收支基本平衡,则是减少基础国际收支顺差、促进国际收支平衡的关键。其实,“十三五”时期能够实现国际收支自主平衡,不是靠控流入、扩流出,而是靠践行“调结构、扩内需、减顺差、促平衡”十二字方针。“十三五”时期,基础国际收支顺差与名义GDP之比平均为1.6%,较“十二五”时期平均占比低了2.4个百分点,更远低于“十一五”时期10.2%的平均占比(见图2)。

“十四五”时期构建新发展格局,关键是落实扩大内需这一战略基点。为此,要抓住供给侧结构性改革这条主线,注重需求侧管理,打通堵点、补齐短板,贯通生产、分配、流通、消费各环节。这将有助于进一步缩小国内“储蓄-