银行间外汇市场发展再上新台阶

2005年,我国银行间外汇市场首次引入做市商制度。做市商制度的推出,有力地支持了银行间市场人民币及相关产品交易主平台与定价中心的建设。2021年,外汇局第三次修订《银行间外汇市场做市商指引》,为进一步完善做市商制度,优化银行间外汇市场做市机构队伍奠定了基础,将推动银行间外汇市场发展迈入新阶段。

不断完善的做市商制度推动外汇市场健康有序发展

近年来,逐步完善的做市商制度不仅适应了银行间外汇市场的新情况、新变化,也有力推动了外汇市场的健康有序发展。目前,银行间外汇市场已形成了基础设施完善、供求关系稳定、产品体系丰富、参与者分层多样的特征。

市场流动性不断增强 市场潜力进一步释放

2005年,为配合人民币汇率形成机制改革,外汇局发布《银行间外汇市场做市商指引(暂行)》(下称《指引》),正式在银行间外汇市场引入做市商制度。2010年,随着人民币外汇即期市场做市商制度的成熟,外汇局对《指引》进行了修订,分产品、分层次对做市商结构进行优化,在以远掉产品(包括银行间远期、掉期和货币掉期)为主的衍生品市场,正式引入做市商制度,将银行间外汇市场做市商分为即期做市商、远期掉期做市商和综合做市商;同时引入即期尝试做市机构与远掉期尝试做市机构,为会员提供多层次市场流动性,提高市场价格发现效率。2013年,为进一步完善银行间外汇市场做市商管理,外汇局再次对《指引》进行修订,明确了做市商、尝试做市机构和普通会员之间的升降规则,实现了做市资格的动态调整,有效地提高了做市商为市场提供流动性的积极性。

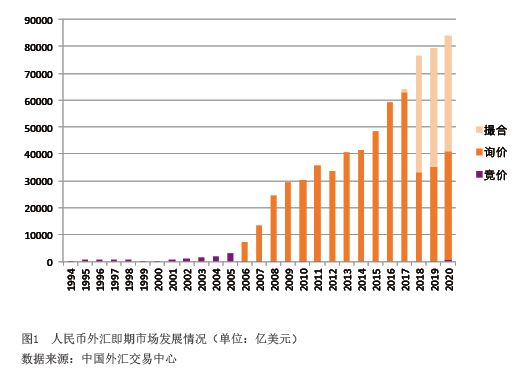

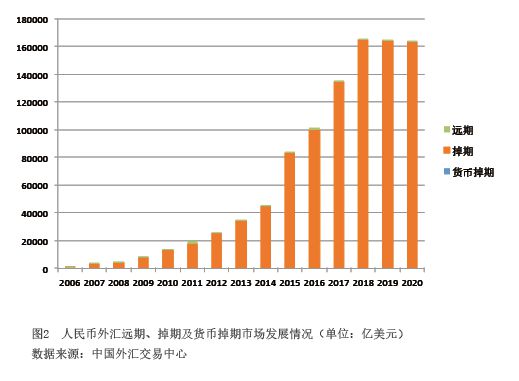

伴随着做市商制度的不断完善,银行间外汇市场的流动性不断增强,市场潜力得到有效释放。从数据看,无论是人民币外汇即期市场还是人民币外汇衍生品市场,其成交量相较于做市商制度推出伊始均得到了大幅提升(见图1和图2)。2020年银行间外汇市场累计成交36.42万亿美元,日均成交1498.73亿美元。其中,人民币外汇市场日均成交1045.09亿美元,2005年至2020年平均年化复合增长率为33%。

助力人民币汇率形成机制改革 推动汇率形成机制市场化

做市商制度自引入银行间外汇市场以来,即成为人民币汇率形成机制的重要基础,为人民币汇率的市场化定价与人民币汇率中间价改革等提供了有力支持。

一方面,做市商制度通过提高市场效率和价格发现能力,推动人民币汇率定价市场化。做市商在履行做市义务时,需要在规定的交易时间内,向市场连续提供人民币对主要交易货币的买、卖双向价格(报价不得超过中国人民银行规定的银行间市场交易汇价的浮动幅度)。在此过程中,做市商会根据人民币外汇市场的供求情况以及预期来调整报价,从而增强了人民币汇率的市场化程度,完善了人民币汇率价格发现机制。

另一方面,做市商制度积极支持了人民币中间价报价机制的历次改革。2006年1月起,中国人民银行授权中国外汇交易中心(下称“交易中心”)对外公布当日人民币对美元等外汇的汇率中间价,其中人民币兑美元汇率中间价由交易中心于开盘前向做市商询价后根据规则计算得出。2015年,人民币中间价报价机制改革为“收盘价+一篮子货币”,中间价参考银行间人民币兑美元收盘价并对一篮子货币保持稳定,充分体现了建立以市场供求为基础的、有管理的浮动汇率制度的改革方向。2017年,由做市机构组成的外汇市场自律机制汇率工作组,研究推出了在中间价报价机制中引入逆周期调节因子,以对冲市场顺周期行为,从而使中间价能更加充分地反映市场供求的合理变化。此后,汇率工作组根据市场形势又多次调整了逆周期因子。做市机构通过积极参与外汇市场的行业自律,推动了人民币汇率市场化程度的进一步提高,使中间价报价机制不断得到完善。

服务实体经济 维护市场稳定运行

做市商制度不仅完善了人民币汇率形成机制与银行间外汇市场建设,也为服务实体经济、维护市场稳定运行创造了有利条件。

一方面,做市商制度的不断完善降低了实体经济的外汇交易成本。流动性分层体系的建立和对做市商的评优考核,有效鼓励了做市机构积极为市场会员提供流动性,满足会员差异化交易需求。银行间外汇市场交易主要基于双边授信达成,市场会员以银行为主,但不同银行的交易需求及能力差异较大。通过建立多源与多层次的市场流动性分层体系,能够为具有不同授信关系、不同交易规模及偏好的众多普通会员提供更优价格和达成交易的有效渠道。此类普通会员的交易多由客盘实需驱动,通过做市商多源、平稳的流动性传导,有助于降低实体经济的外汇交易成本。此外,做市商制度有力地推动了外汇衍生品市场的发展,支持会员完成外汇衍生品的平盘交易,进而为实体经济应用外汇衍生品管理外汇风险创造了良好条件。

另一方面,做市商维护了外汇市场的平稳运行,保障了市场供求的平衡。汇率大幅上升或下跌时,外汇市场往往存在较强的预期自适应特征。实体经济的顺周期行为容易加大市场波动,引起市场恐慌情绪,造成汇兑损失。而做市商在市场压力较大或出现大幅波动时,通过主动承担做市义务,有助于保障银行间外汇市场的流动性,平衡外汇市场供求,稳定市场预期,为通过市场化手段保证外汇市场健康有序运行提供重要支持。