短期跨境资本流动分级监管研究

近年来,随着我国经济发展阶段的升级和经济结构逐步转型,经常账户、直接投资等基础性国际收支顺差出现下降,证券投资、其他投资等短期跨境资本流入流出的波动性有所上升。而在金融市场双向开放持续推进、国际主要经济体货币政策不断演变和分化的背景下,短期跨境资本流动预计将更为频繁,复杂性也将加剧。笔者认为,可在“宏观审慎+微观监管”两位一体管理框架下探索构建短期跨境资本流动分级监管框架,防范短期跨境资本流动风险。

我国短期跨境资本流动的风险特征及影响

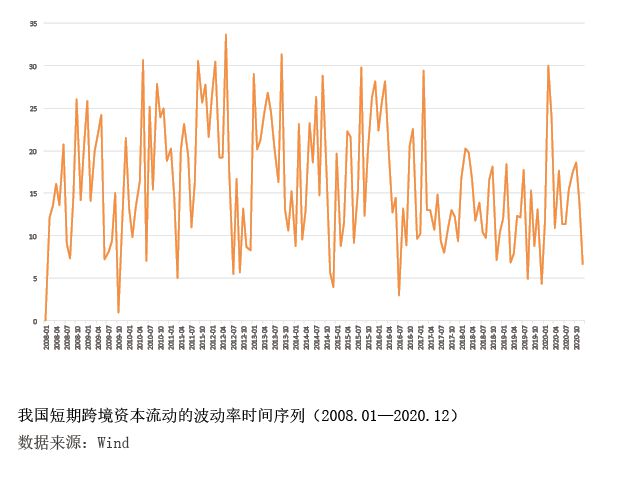

短期跨境资本流动的风险特征可以用短期跨境资本流动的波动率来衡量。借助ARIMA模型(Auto Regressive Integrated Moving Average Mode,整合移动平均自回归模型),本文对我国2008—2020年的月度短期跨境资本流动的波动率(波动率为模型残差绝对值的开方)进行测算,结果显示(见附图),2008年1月到2020年12月的155个月度观测值的平均值为16.33,中位数为15.34,最大值为33.60,最小值为0.98。其分布大致可分为(0,12)、(12,22)和(22,34)三个波动区间,30%的观测值落入(0,12)的低幅波动区间,47%的观测值落入(12,22)的中幅波动区间,23%的观测值落入(22,34)的大幅波动区间。上述实证结果表明,近十年以来,中幅波动是我国短期跨境资本流波动的最主要特征,同时近年来大幅波动特征有所加强。

短期跨境资本流动会通过一系列经济金融活动来向宏观经济传递和扩散风险,其中银行信贷市场和外汇市场是短期跨境资本流动传导风险的主要渠道。一方面,短期跨境资本流动的目的主要是获得金融收益,相关基础交易主要产生于银行信贷市场,短期跨境资本的剧烈波动会导致银行信贷市场的剧烈波动、流动性危机甚至功能丧失;另一方面,短期跨境资本流入流出的波动还会影响外汇市场的供求变化、结构变化、外汇储备经营管理以及市场对汇率的预期。

进一步来看,不同波动状态下的短期跨境资本流动对银行信贷市场和外汇市场的影响有所不同。运用脉冲响应函数进行实证分析可以发现:一方面,银行信贷市场和外汇市场对短期跨境资本冲击的反应较为迅速,在冲击发生后的1至2个月时间内受影响程度达到最大,同时受影响时间持续较长,总体在一年以上;另一方面,在高波动状态下,短期跨境资本流动对外汇市场的影响程度大于其对银行信贷市场的影响程度,而在低波动状态下,短期跨境资本流动对银行信贷市场的影响程度反而大于对外汇市场的影响程度。可见,短期跨境资本流动的小幅波动对银行信贷市场潜在威胁较大,而当波动加剧时,风险则直接通过外汇市场进行释放。

构建短期跨境资本流动分级监管框架

长期以来,国际上针对短期跨境资本流动的监管实践,侧重围绕国际货币基金组织的跨境资本流动管理框架进行梳理分析,但具有明确政策工具安排的监管实践探索尚不多见。对此,本文基于前文对我国短期跨境资本流动风险特征以及短期跨境资本流动对银行信贷市场和外汇市场差异性影响的分析,尝试构建短期跨境资本流动的分级监管框架。该框架的核心思想是在对短期跨境资本流动进行风险分级的基础上,针对不同级别的风险,运用差异化的政策工具进行风险对冲和调控。

构建分级监管框架的必要性

首先,分级监管有助于完善短期跨境资本流动的宏观审慎管理。近年来,短期跨境资本流动的波动性显著提高,对监管方式提出了更高要求,既需要在微观层面制定和实施相关政策,也需要对短期跨境资本流动实施宏观审慎监管。在这方面,分级监管框架通过建立切实可行的风险量化评估方法,为短期跨境资本流动风险调控提供了有力的工具。

其次,分级监管有助于实现对短期跨境资本流动风险的定向调控。根据上文分析,不同波动状态下的短期跨境资本对银行信贷市场和外汇市场的影响程度存在差异,为避免监管政策与潜在风险的“错配”,短期跨境资本流动监管不能“一刀切”,而是应区分风险大小及所影响的主要市场,对风险进行针对性调控,从而确保政策工具的有效性和调控效果的最大化。

分级监管框架的主要构成

短期跨境资本流动分级监管框架以短期跨境资本波动大小作为衡量其对金融市场和外汇市场稳健性产生风险冲击大小的核心指标,针对不同风险等级确定重点调控领域,并搭配对冲风险的政策工具。在政策执行过程中,根据风险等级的动态变化确定对应政策工具的启用和退出,引导短期跨境资本交易行为,以起到既能平抑波动,又能前瞻性地向市场传递明确监管目标的效果。

具体来看,短期跨境资本流动风险分级监管框架主要包括以下几个部分:一是有效的短期跨境资本流动测算系统,用于对短期跨境资本流动规模和波动性的测算,掌握短期跨境资本波动情况。二是短期跨境资本流动监测预警体系。通过设置前置指标、同步指标等,确立与短期跨境资本流动相联动的预警体系,进而准确判断短期跨境资本的波动趋势。三是对银行信贷市场和外汇市场的稳健性进行综合评估,判断短期跨境资本在不同波动状态下对银行信贷市场和外汇市场乃至宏观经济的影响程度,评估短期跨境资本的风险等级。四是建立短期跨境资本流动分级管理工具箱,实施短期跨境资本分级调控,同时进行管理效果评估和政策工具应用效果评估。

分级监管框架的政策工具组合

根据前文模型计算结果,近十年来我国月度短期跨境资本流动波动观测值分布在3个特定区间(小幅波动区间、中幅波动区间和大幅波动区间)。据此,本文将短期跨境资本流动引致的风险划分为三级——关注(1级)、一般(2级)和严重(3级)。在对短期跨境资本流动风险进行分级的基础上,针对不同风险等级确定重点调控领域,并配备对应的政策工具组合(见附表)。

当短期跨境资本流动波动率落入(0,12)区间,风险级别界定为1级时,政策工具以预期引导为主,旨在通过政策沟通、预期引导、公开市场操作等手段来稳定市场预期,防范和化解短期跨境资本在小幅波动区间内可能出现的苗头性波动风险和市场主体的“羊群效应”。

当短期跨境资本流动波动率落入(12,22)区间,风险级别界定为2级时,调控领域以银行信贷市场为主,政策工具主要是针对金融机构外币资产、外币负债以及外币交易进行宏观审慎调控。短期跨境资本交易会形成交易主体的外汇资产和负债,可通过设计针对外汇资产和负债的调控工具,定期监测金融机构外汇资产负债的存量规模、结构及变动情况,并通过设置比例系数进行反向对冲调节;同时还可针对含外资、外汇的金融交易,设计税收类和期限类的政策工具,针对不同类型、不同期限、不同主体的交易设置差异化系数,对短期跨境资本流动进行结构性调控。

当短期跨境资本流动波动率落入(22,34)区间,风险级别界定为3级时,调控领域以外汇市场为主,通过相关数量型工具和价格型工具,熨平短期跨境资本流动的波动;待短期跨境资本异常波动情况得到控制后,再回归使用前两类政策工具。

分级监管框架需坚持的基本原则

一是短期跨境资本流动监管的重点聚焦于对冲风险,而非控制短期跨境资本的流动和规模。短期跨境资本流动受国内外利差、汇差、资产价格差、市场投机以及避险情绪等多重因素的影响,具有一定的外生性和不可控性。在资本项目开放稳步推进和金融市场双向开放的背景下,短期跨境资本流动监管框架的目标不在于逆转短期跨境资本流动本身(尤其是在小、中幅波动的情况下),而是根据风险等级的动态变化,确定对应政策工具的启用和退出,从而实现对短期跨境资本交易行为的引导。

二是针对不同风险等级,政策工具重点作用于关联度最大的市场。前文实证结果表明,短期跨境资本流动的不同波动状态对银行信贷市场和外汇市场的影响和冲击明显不同。因此,在不同的短期跨境资本流动风险等级下,应重点针对相关性最大的市场进行调控,以有效提高政策的集中度和执行力。

三是政策工具的持续期以半年以上为宜。前文实证结果表明,短期跨境资本波动具有持续期较长的特点,因而政策工具的调节作用在短期内往往难以见效。各国的政策实践经验也表明,针对短期跨境资本流动的政策工具往往需要保持相当长的时间,才能修复短期跨境资本流动的异常波动。因此,在短期跨境资本流动风险级别不变的情况下,建议相关政策工具至少保持6个月的执行时间。

完善分级监管框架的相关建议

首先,进一步发挥市场预期引导在短期跨境资本流动监管中的作用,并不断配套工作机制和流程。在现有的预期管理模式基础上,完善短期跨境资本流动预期管理工作机制,通过常态化、多元化的短期跨境资本流动风险沟通和引导机制,持续强化对短期跨境资本流动的事前引导性管理。同时,建立国内外汇差、利差、资产价格差等重要指标的跟踪监测机制,加强对国际主要金融市场相关指标的跟踪监测和境内外数据的联动分析,准确把握短期跨境资本流动预期状况及走势,以便针对性地制定预期管理策略。

其次,丰富和完善现有逆周期调节政策工具箱。建议继续深化现有政策工具的应用,设置合理的跨境融资、境外放款等宏观审慎调节参数,做好对外汇衍生品交易风险准备金等政策工具实施效果的量化评估和总结。此外需要注意的是,国际经验表明,在金融市场发达的国家,市场主体通过外汇衍生品市场规避监管的现象较为普遍。针对这一情况,笔者认为,我国在金融市场双向开放进程中,应未雨绸缪,提前进行政策规划和工具设计,探索外汇衍生品宏观审慎管理工具。此外,对于短期跨境资本剧烈波动可能带来的冲击和风险,也应提前做好应对预案。

再次,持续完善金融机构外汇业务微观审慎监管。一是丰富金融机构外汇头寸监测指标体系。建议在现有的银行结售汇综合头寸的基础上,加强对一年期以内的短期头寸,美元、港币等单一货币头寸、外汇衍生品头寸的监测,定期评估风险状况。二是探索将银行外汇头寸与外汇资产、资本的比例作为微观审慎监管指标,推动完善金融机构外汇业务微观审慎监管要求。三是对跨境投融资活跃的系统重要性机构,加强货币错配与汇率风险监测,及时进行风险提示,避免因系统重要性机构的个体风险而引发系统性风险。

最后,建立多部门统筹协调的短期跨境资本流动管理机制。为确保监管框架能够有效落地,在对短期跨境资本流动监管框架进行总体设计的基础上,建议不断深化跨部门联合监管,推动各相关部门进一步形成联合监管的共识,理顺监管分工,统筹配置监管资源,强化综合监管。一方面,加强对短期跨境资本流动高频数据的采集、共享和分析,以便精准分析和判断短期跨境资本流动风险等级;另一方面,优化短期跨境资本流动风险防控共同参与机制,将短期跨境资本流动政策工具嵌入到外汇市场、银行系统、金融市场等日常监管指标中,并在波动加剧时,通过多部门合作来有效对冲短期跨境资本流动风险。

作者系外汇局陕西省分局副局长