跨境融资场景下的汇率风险管理

在2015年“8·11”汇改之后,人民币汇率的弹性显著提升。随着汇价更多由市场供求决定,企业跨境融资活动所产生的汇率风险敞口将会对企业的盈利产生越来越大的影响;如果敞口较大,汇率损益的波动甚至会影响到企业全年的收益。而盈利稳定性的下降则会对企业的财务稳定产生负面冲击,进而对企业造成评级和估值下降,带来融资成本抬升等不利影响。因此,合理使用汇率风险管理工具,针对不同的需求实施套期保值等汇率管理,成为在人民币汇率弹性增加的背景下跨境融资企业的当务之急。

中国企业跨境融资需求增多

人民银行于2017年1月11日发布《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号),进一步放宽了境内企业和金融机构的跨境融资政策,鼓励境内机构举借外债。随着政策的逐步落实,越来越多的企业将跨境融资作为降低融资成本的一种手段。2020年,新冠肺炎疫情的全球扩散导致主要发达国家央行采取了超常规的货币宽松,外币流动性随之泛滥,跨境融资的资金成本更凸显优势,企业的跨境融资需求也显著增多。

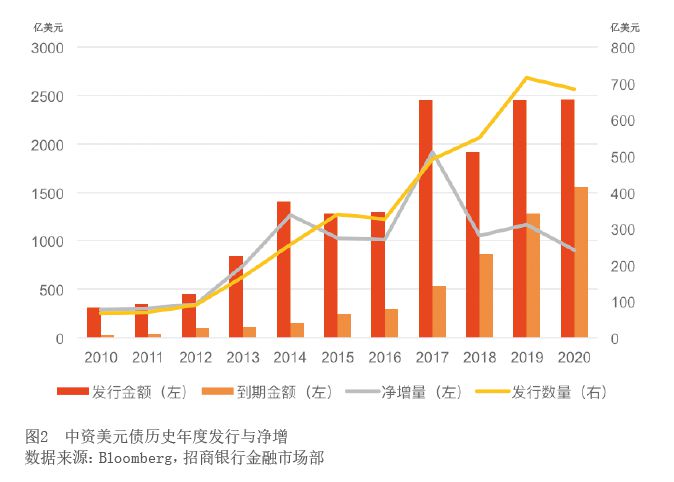

根据外汇局公布的《中国全口径外债情况表》,至2020年第三季度,其他部门(排除政府、央行和银行)的外债总头寸达到了5934亿美元,创出2018年第三季度(中美贸易摩擦加剧)以来的新高,相比疫情冲击期间的水平也有了明显恢复。而企业跨境关联借款的(直接投资:公司间贷款)的头寸余额也出现了明显的抬升。两者相加,企业的外债头寸占了外债总头寸的近40%,是除了银行之外的第二大外债主体(见图1)。再就是中资美元债的发行规模和发行数量也呈逐年增加态势,2020年新发债规模达2457亿美元,占亚洲美元债总量的比例由2010年的10%上升至目前的50%以上,逐渐主导了亚洲市场(见图2)。

除了外债之外,境外资本市场也成为境内企业或红筹企业融资的重要渠道。以中国香港市场为例,发行H股的上市公司数量从2010年年初的159家增长到2020年年末的291家,10年间增长了83%。

跨境融资活动的增加,在企业的资产负债表中形成错配。利用外币债务类融资工具的实体,在资产负债表中将体现为资产本币化,负债外币化;而做跨境股权类融资的实体,在融资外币留存阶段则会在表中体现为一部分为外币资产。上述资产负债表上的币种错配,构成了外汇风险敞口,其估值的变化将会随着汇率的升跌而出现波动。在人民币汇率上升的时点,外币净资产敞口会蒙受汇兑损失,而外币净负债敞口则会获得汇兑收益;而在人民币汇率下跌的时点,外币净资产敞口将会出现汇兑收益,而外币净负债敞口将会蒙受汇兑损失。

不同需求场景下商业银行的汇率风险管理方案

跨境外债融资场景下的汇率风险管理方案

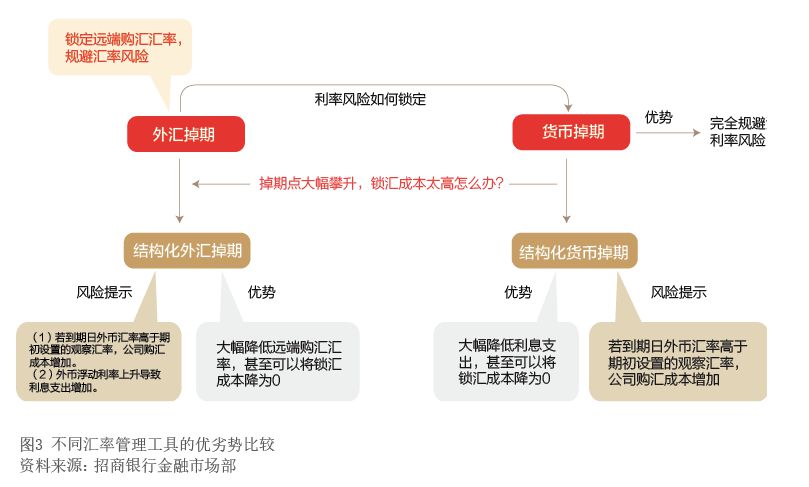

如果企业开展了内保外债、内保外贷、外保内贷、境外直贷及跨境并购融资等跨境融资业务,其资产负债表上会产生净外币负债。对于这类敞口,可根据其风险偏好和负债期限的长端,采取外汇掉期、货币掉期、结构性掉期等工具对冲外汇风险敞口(见图3)。

外汇掉期是指交易双方约定以货币A(一般为外币)交换一定数量的货币B(一般为人民币),并以约定价格在未来约定的日期以货币B反向交换同样数量的货币A。外汇掉期的优势在于,当外币融资成本较低时,有跨境外债融资的企业可以通过外汇掉期近结远购的方式,将外币资金转换为人民币进行使用,同时锁定远期购汇的汇率风险。

货币掉期是指交易双方在约定期限内进行两种不同货币间本金和利息交换的交易。货币掉期的目的在于降低筹资成本及防止汇率及利率变动风险造成的损失。相比外汇掉期,货币掉期一般用于大于1年期限的跨境外债融资。当外币融资成本较低时,企业可以通过一个更低成本的外币融资,然后通过货币掉期换成人民币债务,从而大大降低直接融资人民币的成本,企业也没有任何汇率和利率风险,等同于直接融资人民币。

结构性掉期指基于企业对市场的预期,通过在普通掉期的基础上搭配结构化产品形成组合,通过设定上限或下限,达到优化锁汇价格的交易方案。结构性掉期的优势在于,可以有效降低锁汇套保成本:当外币融资成本较低但锁汇成本较高时,企业可以通过结构化掉期大幅降低融资成本。特别是对有外汇收汇的企业,可以将锁汇成本降低至0。

在合适的时间窗口,通过错币种融资+衍生工具锁汇,可以达到与人民币流动资金贷款类似的效果;但相比流贷,跨境融资还能显著降低企业的融资成