中国货币政策正常化面临的国际冲击

“两会”最新发布的《政府工作报告》明确了2021年的中国货币政策基调——“稳健的货币政策要灵活精准,合理适度”。中国控制疫情有效,经济基本面持续回升,货币政策逐步回归正常化;而美联储主席鲍威尔近期在多个场合一再强调,要维持宽松货币政策的基调不变。美元是全球中心货币,美联储的宽松货币政策对全球各个经济体均会产生显著和持续的溢出效应。“水往低处流”,当前中美货币政策取向的差异,会通过溢出效应给中国的货币政策正常化带来冲击,需要借助一系列逆周期、跨周期和宏观审慎政策措施加以应对。

中国货币政策继续回归正常化

“稳健的货币政策要灵活精准,合理适度”的货币政策基调,是在2020年12月召开的中央经济工作会议上确定的。央行2020年第四季度的《货币政策执行报告》深入阐述了其执行含义。“灵活”意味着央行将“根据经济发展的情况变化,灵活调节货币政策力度、节奏和重点”,但政策走向不在调节之列。为了说明这一点,央行多次强调,“货币政策要坚持稳健的总体取向,坚持‘稳字当头’,保持战略定力”。“不急转弯”,但不是不转弯。“精准”指货币政策将“抓好中央经济工作会议确定的八项重点任务,发挥结构性货币政策工具体系的作用,精准加大对重点领域和薄弱环节的金融支持”。“适度”涵盖量和价两个维度。量的方面,强调“保持货币供应量和社融规模增速同名义经济增速基本匹配”,“保持宏观杠杆率基本稳定”;价的方面,要求“保持利率在合适水平”。

中国的货币政策回归正常化,以有效控制疫情和经济基本面持续改善为基础,以“处理好恢复经济和防范风险的关系”为中期时间维度的考量,要“保持好正常货币政策空间的可持续性”。此外,短期物价水平的周期性回升也是一个政策关切的重点。央行判断,“2020年物价涨幅总体运行在合理区间,不存在长期通胀或通缩基础”。从短期来看,“待技术效应和供给扰动等因素逐渐消退后,CPI有望回升趋稳”。这一点,在前瞻考虑2021年的国内和国际价格走势前景和货币政策分化状况的前提下,显得尤其重要。根据招商证券宏观研究团队的研判,美联储的宽松货币政策将推高商品价格和PPI,推动中国和美国的CPI在2021年的第二季度前都将保持上行趋势。

美联储的货币政策立场将维持宽松

疫苗接种的不确定性会导致美联储在2021年将维持宽松货币政策立场。美联储对经济前景的看法一定程度上是建立在疫苗上的,就此而言,疫苗是美国经济恢复的一个突破口。从目前情况来看,美国全面接种疫苗存三大挑战:一是疫苗的供应量或存在较大缺口。二是病毒变异给疫苗效力带来了不确定性,尤其是随感染人数的增加,病毒变异的概率相应提高。三是民众对接种疫苗抱消极态度。综上,美国真正实现群体免疫的时点可能会明显晚于原定的二季度的乐观预期,有可能会贯穿2021年全年。这也将意味着美联储在年底前都不得不维持宽松的货币政策。

近期美债收益率上升和通胀预期升温不会改变美联储的货币政策立场。其原因有二:

一是通胀并非美联储货币政策的唯一考量。例如,全球金融海啸后的2010年,由于低基数的原因,美国通胀也出现了飙升,但并没有引发美联储货币政策的明显响应。2010年5月,美国PPI冲高到7%,同时美国经济数据也持续令人失望。但在货币政策方面,美联储从2010年4月开始却拉开了第二轮量化宽松的序幕,并于2010年11月12日,正式开始了6000亿美元的国债购买计划。当前,美联储更吸取了此前的一系列教训,明确强调要提高对通胀的容忍度。

二是美联储更为关注的是失业率等劳动力市场指标。例如,2013年美联储真正释放出收紧货币政策的信号和taper预期时,美国通胀率实际上并不高,政策调整原因在于劳动力市场和经济前景的改善。2013年5月23日,时任美联储主席伯南克在国会的证词中提到,如果发现美国就业市场持续好转,并有信心该好转趋势具有可持续性,美联储有可能在今后的几次会议中的某一次开始,逐步放慢购买债券资产的速度。这点燃了市场关于美联储开始退出宽松和货币政策正常化的预期,引发了“紧缩恐慌”。

综上,美联储货币政策转向所考虑的因素是非常综合的,包括劳动力市场改善程度、经济基本面、内外部风险、经济前景等。通胀固然是其中一个影响因素,但对它的考虑应该是动态的。因为,如果缺乏良好的劳动力市场和经济基本面的支撑,通胀就不能持续,更不能代表经济已经达到了潜在增速水平。因而,美联储不会将其简单地作为货币政策收紧的依据。2021年1月的FOMC议息会上,美联储按兵不动并维持鸽派态度;近期,美联储官员的表态也一致意指维持宽松。笔者判断,2021年美联储将维持宽松的货币政策立场,Taper时点或在2021年年末。

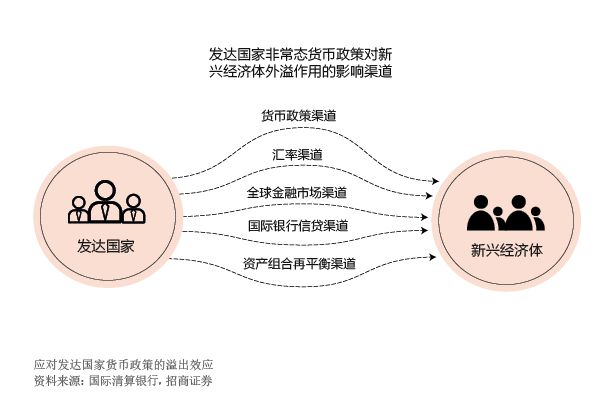

发达国家宽松货币政策对中国货币政策正常化产生的冲击

当前中美货币政策取向的差异,意味着发达国家宽松货币政策的溢出(Spillover)效应将给中国货币政策正常化带来冲击。央行2020年第四季度的《货币政策执行报告》中以专栏方式对此问题给予了高度关注,强调在本次应对疫情的过程中,全球流动性回流发达经济体的规模减少、溢出效应持续存在