应对进口减免税货物管理方式变革

《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第245号,以下简称“新《办法》”)已自2021年3月1日起施行,《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第179号,以下简称“原《办法》”)同时废止。新《办法》根据当前海关进出口货物减免税管理的实际情况,对原《办法》进行了系统详尽的修订:一方面,将近年来海关通关一体化、通关作业无纸化等相关改革成果以及海关信用管理制度在新《办法》中进行了体现;另一方面,将有关减免税审批的规定调整为减免税审核确认,同时对相关业务流程和手续进行了优化。总体来看,此次规章修订,是在保证海关对减免税货物有效监管的前提下,对海关进出口货物减免税管理的进一步规范和优化,有助于降低制度性交易成本,营造市场化、法治化、国际化的营商环境,也是对国务院“放管服”改革的相关部署和要求的落实。

减免税政策概览

减免税政策是国家规定的一项进出口税收优惠政策。中国现行的进出口税收减免分为法定减免、特定减免和临时减免三类。从海关监管和企业享受税收优惠的角度看,最主要的进出口税收减免是特定减免,包括对进口至特定区域(如海南自贸港等)、进口用于特定项目(如国家鼓励的内/外资项目等)或特定用途(如慈善捐赠物资等)的货物实施的关税和进口环节税收减免。该项政策旨在缓解企业的资金压力,提高通关便利水平,达到充分保持市场活力,促进国家经济健康发展的目的。下文主要侧重分析进口货物税收减免。

进口减免税货物,是指根据国家相关政策规定,海关准予减税、免税进口的货物。进口减免税货物与一般贸易下进口货物的区别主要体现在税费征收、海关监管等方面。区别于一般贸易项下的进口,企业在进口享受减免税待遇的货物前,通常需要在海关履行相关程序;而在进口减免税货物放行后,在规定年限内则仍需严格遵守海关的后续监管规定,例如有关单位须按照海关批准的用途、区域使用货物,定期报告减免税货物的使用状况等。而一般贸易项下的进口则无上述监管要求。

由此可知,企业或个人在享受减免税优惠待遇以及纳税便利的同时,需要依法申请、使用、保管和处置减免税货物,并承担相应义务。有效利用进出口货物减免税的优惠政策,可以帮助企业降低进出口环节的通关成本,改善企业日常经营现金流。但若发生擅自处置减免税货物等违反后续监管规定的行为,企业则可能面临补缴税款、行政处罚等后果。

新《办法》修订的主要内容

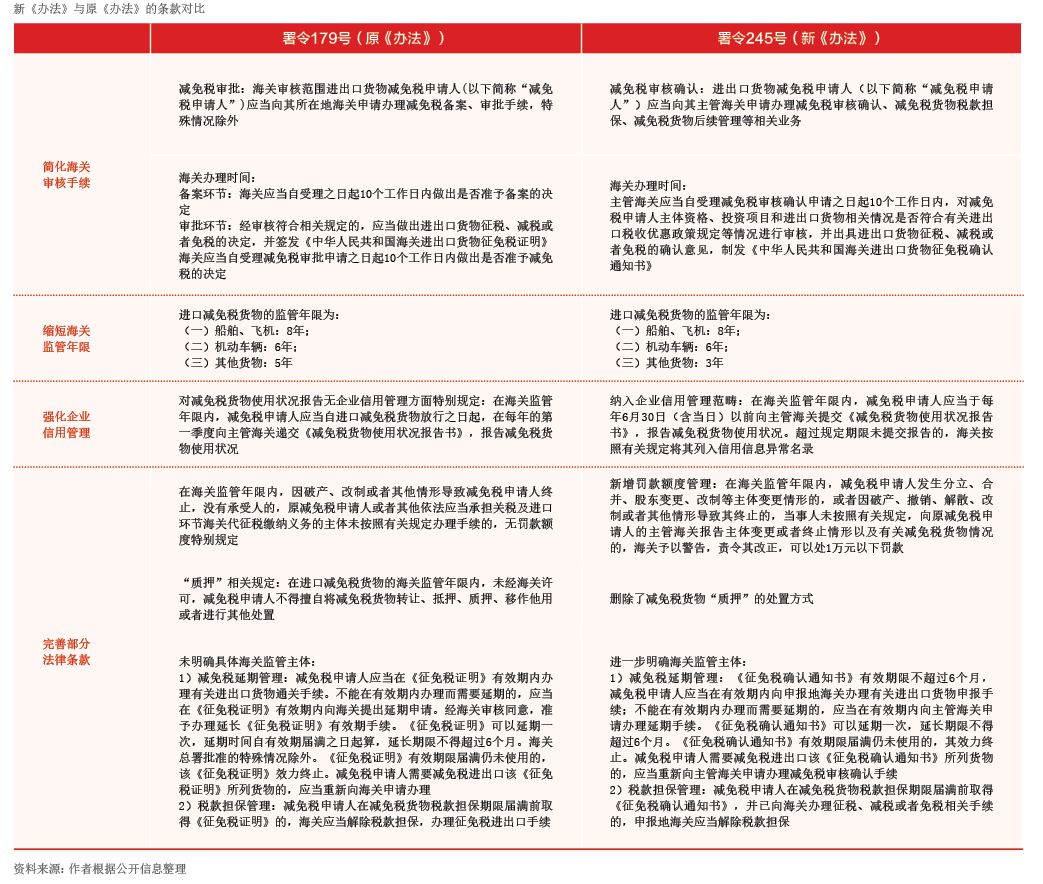

原《办法》自2009年2月1日起实施,部分内容已无法适应当前形势和执法实践的发展。尽管其间海关总署通过发布规范性文件对一些操作事项进行了调整,但并未对《办法》进行较为完整和体系化的修订。这也是新《办法》与上述调整的最大不同,主要修订涉及以下几点(相关条款见附表):

一是简化了海关审核手续。按照原《办法》,减免税货物进出口前,申请人需先备案、再审批。海关总署于2017年发布公告,自当年12月起取消了减免税的备案程序。此次修改,则正式将这项调整纳入《办法》条款,将其上升到海关规章的层级。根据新《办法》,申请人只需在减免税货物申报进出口前,取得相关材料并将其提交海关办理减免税审核确认手续即可。与之相应,海关办理时间由原来的“10天(备案)+10天(审批)”缩短为10天,原《中华人民共和国海关进出口货物征免税证明》也被《中华人民共和国海关进出口货物征免税确认通知书》替代。这一变化体现了海关简政放权、优化营商环境的管理目标。

二是缩短了海关监管年限。按照原《办法》,减免税货物在进口后的监管年限分别为:船舶、飞机8年,机动车辆6年,其他货物5年。为适应当前科技快速发展、减免税货物更新换代周期缩短的新形势,海关总署于2017年发布公告,将其他货物的监管年限由5年缩短为3年。新《办法》将这一调整纳入条款,将其上升至海关规章的层级,但对船舶、飞机、机动车辆的监管年限则维持不变。

三是强化了企业信用管理。近年来,我国海关积极推行企业信用管理,鼓励企业自主自律合规。根据企业的海关合规情况,海关将进出口相关企业分为认证企业(又分高级认证和一般认证)、一般信用企业和失信企业,并按照诚信守法便利、失信违法惩戒的原则,对上述企业分别适用相应的管理措施。配合这一管理理念,新《办法》增加了相应的信用管理内容,将企业是否如实、按期报告减免税货物使用状况,纳入企业信用管理范畴。