全球低利率下的债市发展新机遇

为了应对后金融危机时代非金融部门资产负债表衰退,欧元区、日本、瑞典、瑞士、丹麦等发达经济体央行,将基准利率压低至零值以下,且随着基准利率向债券收益率的传导,又引发部分国家债券收益率转负。2020年新冠肺炎疫情暴发以来,在美联储采取“零利率”货币政策的驱动下,全球低利率格局进一步加剧。

全球低利率对投资策略有两种影响途径:其一是对冲策略。机构可以借助大类资产配置,通过调节各类资产的仓位、杠杆进行相互对冲。如新冠肺炎疫情暴发后,多国央行采取了抛售美债、增持黄金的对冲策略。其二是国别轮动策略。如养老金、主权基金这类天然需配置一定比例债券的机构,可选取收益率相对较高、风险相对可控国家的债券进行投资。再比如实施零利率或者负利率的经济体,虽然其央行会基于政策目标吸收部分国内债券,但共同基金等对回报率有一定诉求的机构,则会远离该国市场,去追逐投资具有更高回报的新兴经济体债券。

截至2021年2月末,全球负利率主权债、公司债规模分别达到102亿美元和10.5亿美元。日本是全球负利率债券的主要发行国,负利率政府债和企业债发行量远高于其他国家。截至2020年年末,全球负利率政府债中的48.97%由日本发行,法国和德国各占12.80%和9.87%。如果将负利率债扩展至包括企业债的全口径债券,全球负利率债券中38.22%由日本发行,法国和德国各占12.26%和11.59%。负利率债券市场的扩容,使得发达经济体债市热度下滑。全球低利率环境为中国债券市场的进一步发展提供了新机遇。

中国债券市场:备受海外青睐

投资一国政府债,本质上是看好该国经济增长。从中短期维度看,中国率先实现经济复苏,投资中国相对欧、美、日等发达经济体具有更高的潜在回报;从长期视角来看,金融危机后美国大规模的财政赤字政策,对美元和美国国家信用构成了负向影响,美债票息从配置角度讲本就不具备优势,过量的发行继续削弱了其作为全球“安全资产”的地位。无独有偶,后金融危机时代欧元区和日本实体企业部门资产负债表衰退,经济增长过度依赖政府部门“加杠杆”,刺激经济的同时也留下大规模债务负担的后遗症,同时限制了利率抬升。负利率债券的大幅扩张、发达经济体赤字率的抬升,都为境外资金流入中国债市创造了被动条件。

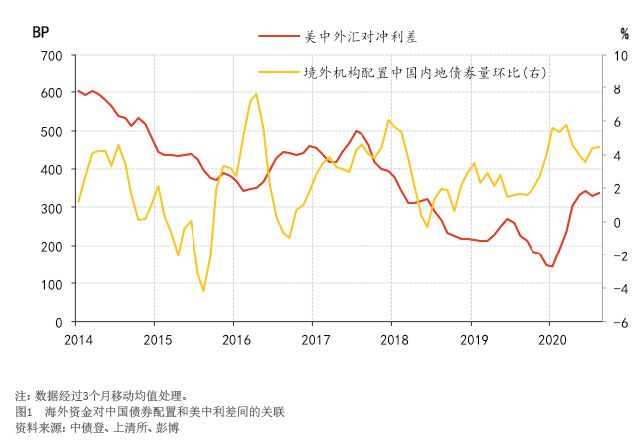

中国和发达经济体间国债利差的高企,是海外机构增配人民币债券的根本原因。以10年期国债品种为例。外汇对冲后的美中利差,近七年来从700bp以上的点位,逐步回落至400bp以下,在2020年7月曾达到过137bp的低点,美债相对于中国债券也逐渐丧失了对市场机构的吸引力。从中债登和上清所的托管数据显示的机构行为来看,海外机构配置中国内地债券的环比增速,与外汇对冲后的美中利差大致呈现负相关(见图1),即中长期美中利差的趋势性收窄是外资抛美债,涌入中国债券市场的成因。

2020年下半年以来,人民币兑美元汇率回升是吸引境外资金加速进入中国内地债市的催化剂。2020年美债对非美主权债利差经历了“过山车”行情:一季度美联储采取一系列超常规政策兜底经济,美元走弱,10年期美债对其他经济体国债的利差下行;当疫情向其他经济体扩散、美国货币和财政“双宽”政策外溢,超常规货币政策成为发达经济体主流手段后,美债对非美主权债利差转向走阔。截至2021年2月末,外汇对冲后的美德、美日利差分别回升至76bp和128bp。在“过山车”行情下,适合采取交易盘做波段策略去博弈利差的均值回归,这方面离不开对经济基本面的研判和对汇率波动的短期把控。

考虑到债券的避险属性,新冠肺炎疫情冲击也带动境外资金在股债权衡中更偏向债市。2020年年初新冠疫情暴发初期,布局中国市场股、债的境外资金回流以兑换美元,“现金为王”的策略在极端风险情绪中酝酿。当市场情绪从极度恐慌降维至一般性恐慌时,境外资金开始回归中国债券市场。新冠肺炎疫情暴发后,海外机构对中国内地债券和股票市场呈现出截然不同的两种态度。国际金融协会的统计结果显示,2020年海外市场非居民部门净购买中国的股票、债券金额分别为318亿、2022亿美元,分别为2016—2019四年平均水平的77%和2.86倍(见图2)。从2