债券通“南向通”业务展望及银行机遇

债券通,作为一种债券市场双向开放的政策性制度,它的启动对促进债券跨境投融资互联互通具有显著的正面效应。为了稳妥推进金融市场开放,债券通业务于2017年7月首先推出“北向通”试点。从推出至今,随着境外参与度的逐步提高,北向资金流入量稳步增长,债券成交量及托管余额持续增多。基于“北向通”业务取得的显著成效,再考虑到当前资本市场开放体系更趋完善、内地对中国香港地区债券投资的空间仍较大等因素,推出债券通“南向通”正当其时。

开放债券通“南向通”的时机相对成熟

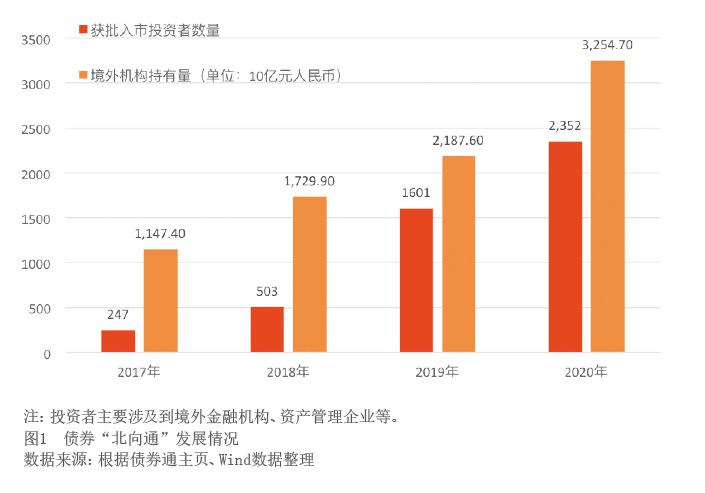

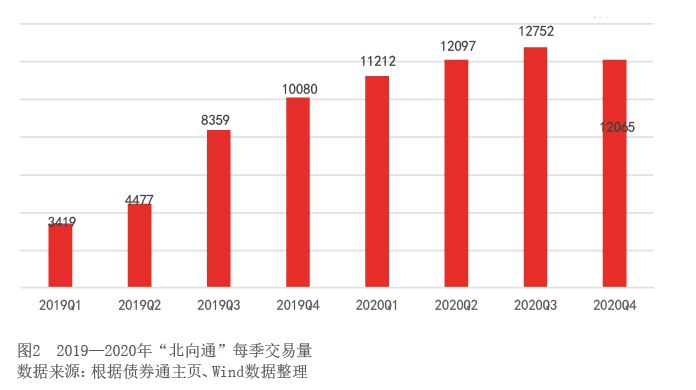

其一,债券通“北向通”业务已取得显著成效。一是参与债券通“北向通”的境外机构投资者稳步增长。截至2020年12月,“北向通”业务境外机构投资者数量已达2352家。其中,全球前100家资产管理公司中有75家参与了“北向通”业务,服务范围覆盖全球34个国家和地区。二是交易量显著增长,境外持仓量不断增高。2020年11月,“北向通”单月交易量创下历史新高,达到4850亿元;全年累计交易量4.81万亿元人民币,月均交易量达到4010亿元,同比2019年大幅增长了82.74%,是开通首月14.8亿元的271倍(见图1、图2)。

其二,跨境资金流动基本平衡。2020年,银行累计结售汇顺差1587亿美元,银行代客累计涉外收付汇顺差1169亿美元。2020年年底,外汇储备余额32165亿美元,同比增1086亿美元,连续8个月保持在3.1万亿至3.2万亿美元之间,规模保持总体稳定。在此背景下,金融市场双向开放对于推动跨境资本均衡流动,实现国际收支基本平衡将会起到积极作用。

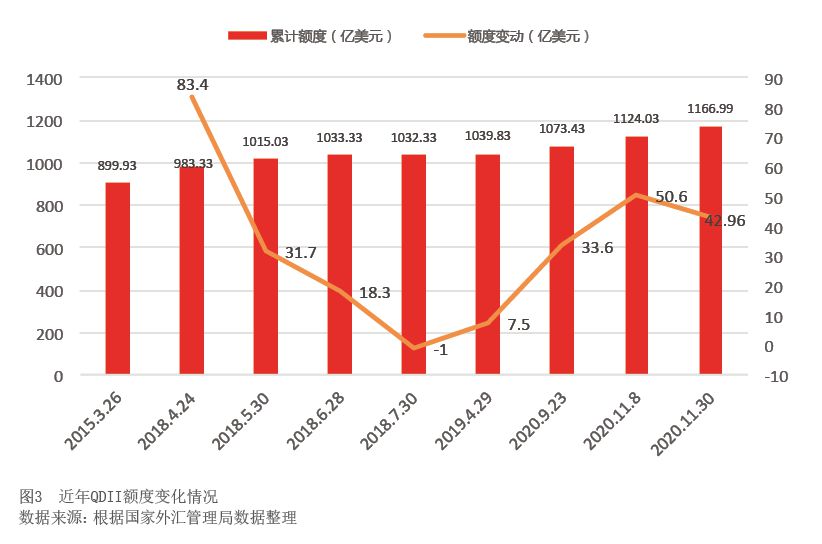

其三,资本市场开放体系更趋完善。在经济和金融全球化进程加速的背景下,我国稳步开放证券投资,先后推出了QFII(合格境外机构投资者)、QDII(合格境内机构投资者)、RQFII(人民币合格境外机构投资者)、RQDII(人民币合格境内机构投资者)、基金互认等资本市场开放政策。国家外汇管理局于2019年取消了QFII、RQFII投资额度及试点国家和地区限制;2020年9月,又启动了新一轮QDII额度发放,且累计增加了127亿美元的额度(见图3),同时将分别扩大上海、北京、深圳合格境内有限合伙(QDLP)/投资企业(QDIE)的试点规模,以更全面、更有效地满足境内投资人全球配置资产的需求。

其四,内地对中国香港地区债券投资的空间仍较大。根据人民银行发布的《2020年人民币国际化报告》,“证券投资业务保持着迅猛的发展态势,在促进人民币跨境使用增长方面发挥着重要作用”。中国香港是我国对外债券投资第二大目的地,截至2020年6月末,我国对中国香港地区债券投资62.6亿美元,相比2019年增加了18亿美元。但是,中国香港地区占我国对外债券投资的比重相比2019年和2015年却分别下降了0.7和1.8个百分点,对中国香港地区债券投资也仅占中国香港债券市场总量的0.29%。因此,债券“南向通”的开放,有利于进一步加强内地和中国香港资本市场的联系。

其五,我国对宏观审慎调节参数进行了相应调整。自2020年12月起,我国将金融机构跨境融资宏观审慎调节参数由1.25调降至1,将境内企业境外放款的宏观审慎调节系数由0.3调升至0.5,将企业跨境融资宏观审慎调节参数由1.25调降至1,向市场发出了平衡国际收支的政策信号,这也有利于更好地引导市场对人民币汇率的预期。

债券通“南向通”对银行的机遇及相关对策建议

政策前瞻

资本市场对外投资政策。债券通“南向通”指的是境内投资者投资于中国香港银行间债券市场。债券通“南向通”旨在构建便捷可控的“走出去”制度框架和通道,允许境内投资者自主选择多种交易结算安排,通过内地与中国香港的债券市场基础设施或商业银行等多种渠道,投资到境外债券市场。目前,中国资本市场对外投资政策已有QDII、RQDII、QDLP等,债券对外投资仍采用额度和审批管理。债券通“南向通”在管理上是否会突破上述业务实行的额度管理,值得期待。