实际利率视角下的黄金价格走势

2021年以来,国际黄金价格整体呈现先涨后跌态势。年初,由于美元走弱及新冠肺炎疫情的反复,黄金价格一度冲高至1959美元/盎司,但随后很快便抹去全部涨幅,持续震荡走低。至3月12日收盘,国际现货黄金价格为1726.41美元/盎司,较去年年末下跌近9%,较去年8月7日历史最高峰值2072.5美元/盎司下跌16.7%。在近期大宗商品价格普遍上涨的背景下,黄金价格下跌显示出其自身独特的金融属性正在发挥主导作用。

从黄金的金融属性看,由于黄金是理想的一般等价物,具有无息资产的特点,在交易实践中常常被视为超长久期的无风险抗通胀债券。持有以美元计价的黄金,其机会成本相当于美元的实际利率,因此黄金价格常常与代表实际利率的美国通胀保持债券(TIPS)收益率呈负相关走势(见图1)。由于实际利率可以拆解为名义利率与通胀预期之间的差,因此,黄金价格走势受名义利率与通胀预期变化的共同影响。以下,笔者将主要从通胀预期和名义利率变化分析近期黄金价格持续下跌的原因,并对其未来走势进行展望。

从通胀预期与名义利率的角度分析近期金价下跌

从整体形势看,2021年以来,通胀预期与名义利率的配合形势同2020年下半年相比正在发生改变,由此导致了金价由升转跌。

其一,2021年以来,通胀预期已居高位,上行速度趋缓。2020年,为了抗击新冠肺炎疫情对经济的影响,美国先后推出了超3万亿美元的援助措施,以刺激需求,保障低收入人群的生活。这使得美国需求端得到快速恢复,叠加疫情下因供给困难而抬升的大宗商品价格,共同推动了美国通胀上升。10年期盈亏平衡通胀自2020年3月时的低点0.57%迅速回升,至去年年末已高达1.96%,创2019年4月以来新高,显示市场的通胀预期高企。但进入2021年后,通胀预期上行速度较2020年年底有所放缓。近期,在美国总统拜登签署1.9万亿美元的纾困法案后,10年期盈亏平衡通胀上涨至2.26%,较去年年末上行了30BP,上涨速度有所减慢。

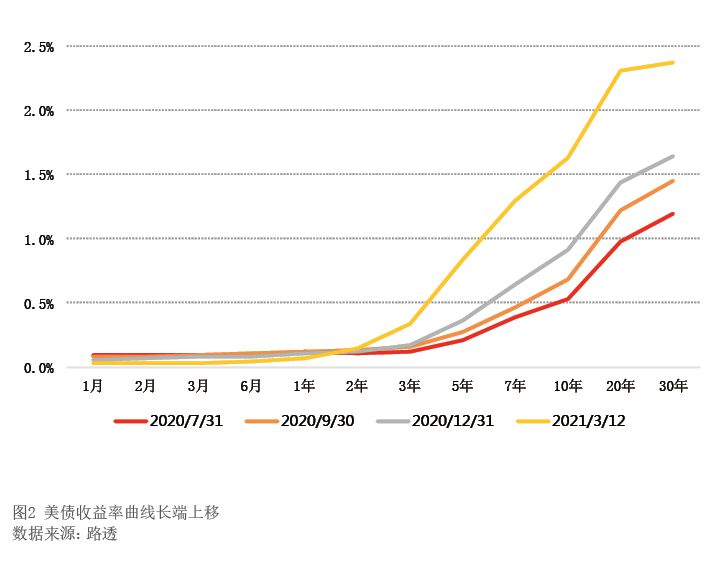

其二,当前名义利率在快速上行。2020年8月初,美联储会议纪要表明,美联储不会进行收益率曲线控制,打破了市场对于名义利率还会更低的预期。此后美联储宣布推行平均通胀目标,使得市场开始抛售长期国债,10年期美国国债收益率快速上行。今年以来,美国长期国债收益率上行速度有所加快,且利率上行正由长端向短端传导,3年期、5年期国债利率也有一定程度的抬升(见图2)。

美国长期国债收益率快速上行主要有以下几方面的原因:一是美国疫情形势向好,对于经济的威胁减弱,市场的风险情绪升温。二是2月以来美国的经济数据表现优良,尤其是生产端的制造业开始恢复。三是美联储的态度对市场预期产生了影响。根据美联储2020年12月会议的记录,“多位与会者指出,一旦就业取得实质性进展,美联储就可以逐步缩减购债规模”,“最终可能会像2013、2014年那样逐步退出宽松”。尽管美联储目前仍维持着其每月1200亿美元的购债规模,今年也不可能加息,但其此番表态则使得市场对美联储的政策转向开始有所期待,叠加经济恢复和高通胀预期,削弱了市场持有长期国债的意愿。近期美联储的官员们多次表示,当前市场利率的上行是美国经济健康运