防范支付机构代理收汇的潜在风险

跨境电商等新业态的蓬勃发展,带动支付机构外汇业务的快速发展,支付机构逐渐成为跨境电商结算的重要渠道。由于缺乏统一标准,各支付机构的外汇业务经营模式存在差异,但暴露出来的风险则具有一定的共性。本文以F支付为例,梳理了支付机构的跨境电商出口收汇模式,从中发现,展业意识不强、真实性审核能力不足、信息采集不规范、人民币收款主体与基础交易主体不一致等是目前支付机构存在的主要问题,这些问题可能导致利用跨境电商出口收汇搭建资金非法流动通道的风险。据此,本文对外汇管理相关政策提出进一步完善的建议。

业务模式及特点

在跨境电商出口中,往往涉及多个主体:跨境电商出口企业和个人(下称“境内出口电商”)、支付机构、境内出口电商自营或入驻的境外电商平台,以及为境外电商平台提供收单服务的境外第三方支付机构(“境外电商平台和境外第三方支付机构”统称为“境外签约商户”)。支付机构出口收汇的业务模式,是支付机构与境外签约商户签订跨境电商出口收汇协议,为境内出口电商办理跨境收汇业务。具体来看,境内出口电商在自营或入驻的境外电商平台向境外消费者销售商品,并由境外电商平台根据结算周期,直接或间接通过境外第三方支付机构将货款汇入境内支付机构外汇备付金账户,支付机构再根据境外签约商户的指令,指示合作银行进行国收申报、结汇、人民币分发等操作。

上述出口收汇业务涉及订单流、货物流、指令流、数据流和资金流。

订单流:即境外消费者在境外电商平台购买物品时形成的信息,也称为基础交易数据。该部分信息在发起收入结算时,由境外电商平台或商户连同收汇指令一起向支付机构传输。

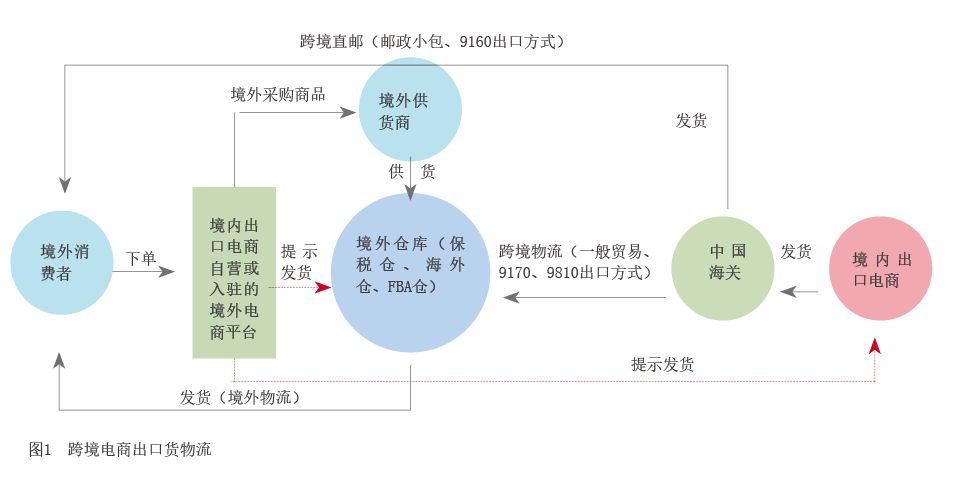

货物流:交易订单形成后,境内出口电商依据销售订单将商品发给境外消费者,形成货物流。支付机构获取货物流的渠道主要由跨境电商提供,用于交易信息验证及抽查。跨境电商出口的模式有两种:一是跨境直邮,即通过邮政小包、跨境贸易电子商务(海关监管方式代码9610)出口方式将境内商品直接邮寄出口至境外消费者手中;二是境外仓库发货,又分为两种情形,一种是商品从境内出口至境外仓库(保税仓、海外仓等)后再由境外仓库发货给境外消费者,另一种是商品从境外采购至境外仓库再由境外仓库发货给境外消费者(见图1)。

指令流:特指境外签约商户向支付机构传输的收汇指令、结汇指令和分发指令。支付机构进行跨境电商收入申报、结汇、分发均根据指令办理。需要说明的是,上述每一个环节的指令互相无法串联,整个跨境交易指令难以呈现链条式。

数据流:支付机构接收境外签约商户的订单信息、指令信息,生成自身的电子数据,并经过内部的跨境业务系统、风控系统、反洗钱系统等进行反洗钱验证和处理后,再通过数据接口将处理后的申报数据、结汇数据、分发数据传输给合作银行,由合作银行进行国际收支申报、结汇,并向外汇管理部门报送国际收支申报数据、结汇数据。

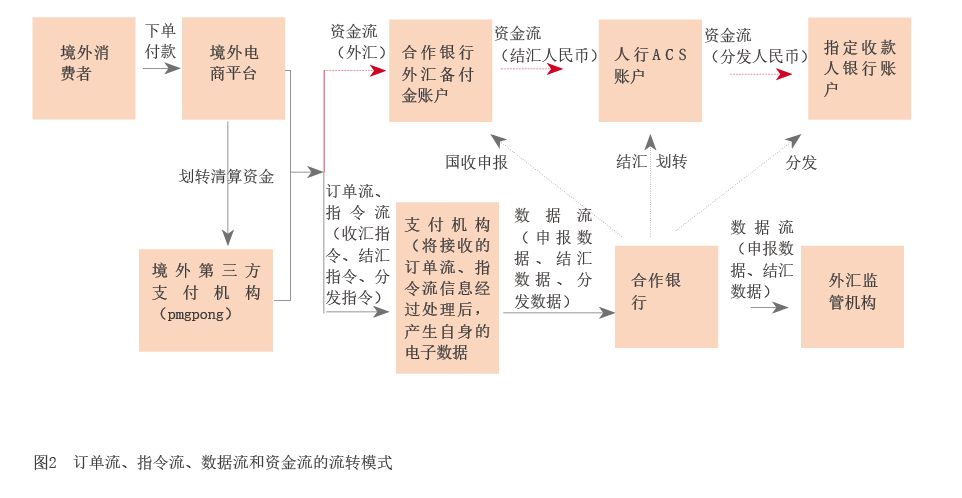

资金流:境外签约商户(如境外第三方支付机构)在境外合作银行开立资金集中账户,“撒网式”归集中小跨境电商的资金,不会及时、足额地为跨境电商收回货款,而是根据结算周期,向F支付外汇备付金账户汇入外汇资金。支付机构依据订单信息、指令信息指示合作银行进行国际收支申报,按结汇指令指示合作银行进行结汇,结汇后的人民币资金则按照规定划入人民银行ACS账户。支付机构再根据境外签约商户的分发指令,指示合作银行从人民银行ACS账户分发至指定收款人银行账户,而指定收款人不一定是《汇入交易信息表》、收汇指令、结汇指令中的收款人(见图2)。

上述五流各自独立,数据流反映订单流、资金流、指令流,指令流连接订单流、资金流,但均无互相校验机制。货物流因支付机构无采集基础数据,以事后抽查留存抽查结果形式存在。与进口付汇业务不同,因没有境外收单资质,其出口收汇业务呈现出以指令为核心,以代理为主导,重资金“通道”定位,对基础交易与收结汇资金的一致性要求低,合规性管理被动等特点。

问题与风险

第一,对“了解你的客户”理解片面,未能尽职核验市场交易主体身份。一是支付机构在内控制度建设上缺失对市场交易主体的分类管理,对电子商务经营者、消费者、境外主体未进行有效区分。二是无法对真正的跨境电商经营主体进行尽职审查。支付机构只对境外一级商户,即跨境电商出口业务的境外付款人(包括境内企业或个人在境外设立的电商平台或商户、为境外电商提供收单服务的境外第三方支付机构)进行审查;而对于实际从事跨境电商出口业务的境内企业和个人,或在境外平台销售货物的销售商,由于支付机构未与其签约,无法进行合理审查。

第二,信息采集不规范,基础交易背景的真实性难以保证。一是基础交易信息采集不完整。支付机构采集的交易电子信息缺少境外消费者名称和国别字段,所采集的商品名称、商品种类、商品数量、汇款人国别等字段内容也存在缺失情况,交易电子信息无法完整地反映交易的全过程。二是对基础交易信息审核存在空白。一方面,由于跨境电商平台的交易信息未能与海关、税务等监管部门实现原始数据对接,支付机构无法借助可靠的外部数据进行验证;另一方面,支付机构本身