当再通胀遇上碳达峰

来源:《中国外汇》2021年第8期

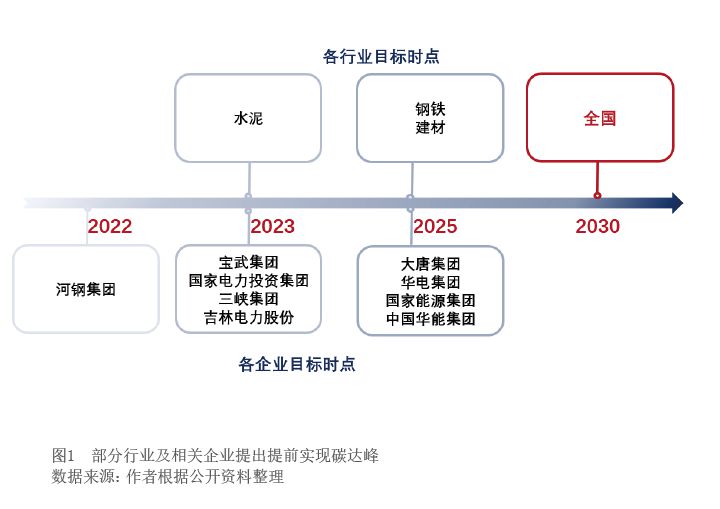

通胀与碳达峰是当前两大热门话题。目前我国通胀还在相对低位,但产能利用率、库存等表明,国内供需已处于紧平衡状态。尽管各行业顶层设计尚未落地,但推进碳达峰的行动似乎已在紧锣密鼓地展开。近期钢铁、水泥等行业及相关企业更是提出提前5—7年实现碳达峰,比国家层面提出的碳达峰目标时间早很多(见图1)。那么,这是否会引发短期压降产量的行为,从而助长价格抬升及通胀水平提高呢?以下是笔者的分析。

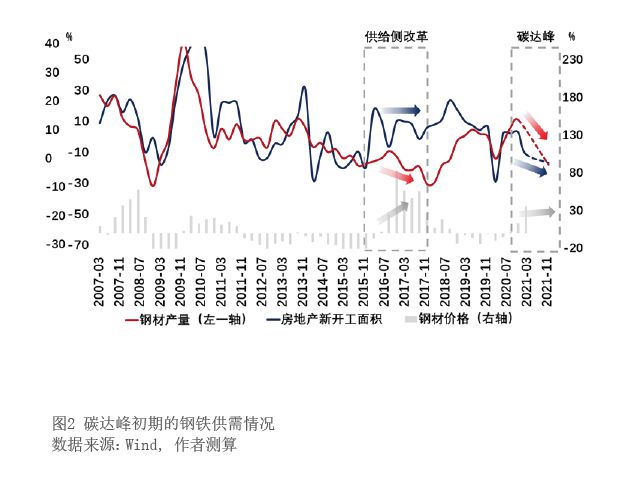

总体而言,在碳达峰目标约束之下,工业生产行为势必受到一定的影响。以钢铁为例,工信部近期要求压降钢铁产量,唐山限产明显升级,河钢集团和宝武钢铁则分别计划于2022年和2023年实现碳达峰,减产压力可见一斑。不过,过去几年钢铁减排已在路上,每单位钢铁所需碳排放量较十年前已下降了20%以上。笔者估算发现,即便钢铁业2025年提前达到碳达峰,倒推出来的今年钢铁产量收缩也未必剧烈(见图2)。与2016—2017年供给侧改革时不同,今年地产、基建投资需求不强,近期房地产新开工面积甚至呈负增长态势(排除基数扰动)。需求的相对弱势客观上有助于对冲碳达峰所要求的供给收缩压力,因此钢铁等工业品价格或难明显抬升。

此外,水泥行业近期也表示将在2023年提前实现碳达峰。与钢铁业可通过提升冶炼技术降低碳排放不同,虽然水泥行业过去10年技术在不断革新,但生产每吨水泥熟料所产生的碳