构建红筹回归“双通道”外汇管理框架

近年来,我国境内资本市场开放步伐不断加快,对中概股公司的吸引力持续增强。特别是随着美国持续收紧对在美中概股的监管,越来越多的中概股公司开始将目光转向国内市场。本文在梳理红筹回归政策演变的基础上,从外汇管理的角度探讨构建“存托凭证+发行股票”的“双通道”外汇管理框架,以期为未来红筹企业回归制度的完善提供参考。

红筹回归的政策沿革

红筹企业回归的设想最早可追溯到2001年前后。当时,大型能源、通信、金融行业的龙头企业在境外上市。为使境内投资者也能从优质企业上市中获利,相关部门开始酝酿推动红筹企业回归。经过近二十年的摸索和推进,最终红筹企业在科创板实现回归。

2007年6月,证监会向部分券商下发《境外中资控股上市公司在境内首次公开发行股票试点办法(草案)》,初步明确了红筹股回归的发行条件、发行程序、信息披露等相关操作层面问题。2008年之后,通过在A股市场创立国际板来专门承接红筹回归企业的上市,一度成为热议话题。

2018年以来,伴随着我国境内资本市场开放步伐的不断加快,有关红筹企业回归的各项制度相继落地,红筹企业回归科创板上市迈出了实质性步伐。2018年3月,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,允许试点红筹企业按程序在境内资本市场发行股票或存托凭证上市,并对试点企业资格、试点方式、发行条件、信息披露等进行了规定,从制度层面确立了红筹回归的通道。2019年1月,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》(中国证券监督管理委员会公告〔2019〕2号,下称《实施意见》),允许符合规定的红筹企业申请股票发行或存托凭证,并在科创板上市,进一步明确了红筹企业回归的路径。2019年5月,人民银行、外汇局发布《存托凭证跨境资金管理办法(试行)》(中国人民银行 国家外汇管理局公告〔2019〕第8号,下称《管理办法》),从存托凭证发行资金管理、存托凭证跨境转换资金管理、存托凭证存托资金管理等方面,制定了与存托凭证配套的外汇管理政策。2020年6月,上海证券交易所发布《关于红筹企业申报科创板发行上市有关事项的通知》(上证发〔2020〕44号),调整了红筹企业上市条件,进一步明确了红筹企业申报科创板的相关事项、信息披露要求及持续监管规定。2020年2月,华润微电子发行普通股股票并在科创板挂牌上市,成为科创板“红筹第一股”;2020年7月,中芯国际发行普通股股票并在科创板挂牌上市,成为首家“A+H”上市的红筹企业;2020年10月,九号机器人正式挂牌上市,成为第一家发行存托凭证的红筹回归企业。

构建红筹回归“双通道”外汇管理框架

实施红筹回归“双通道”外汇管理的必要性

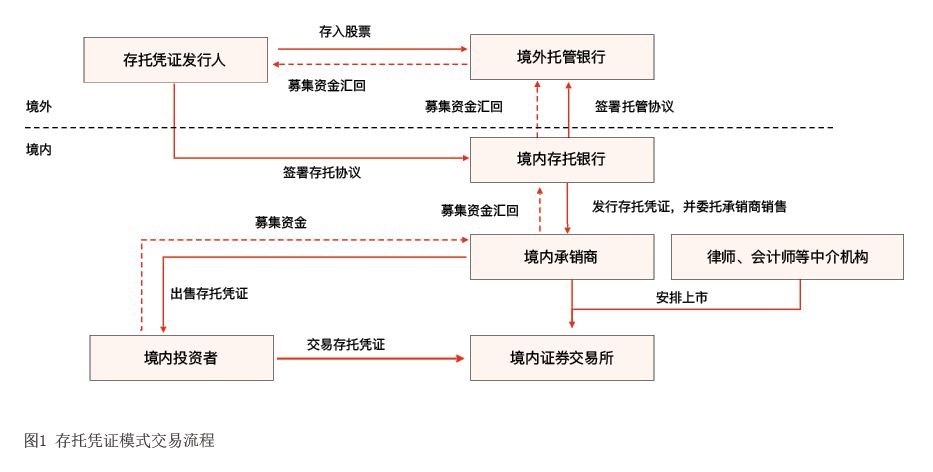

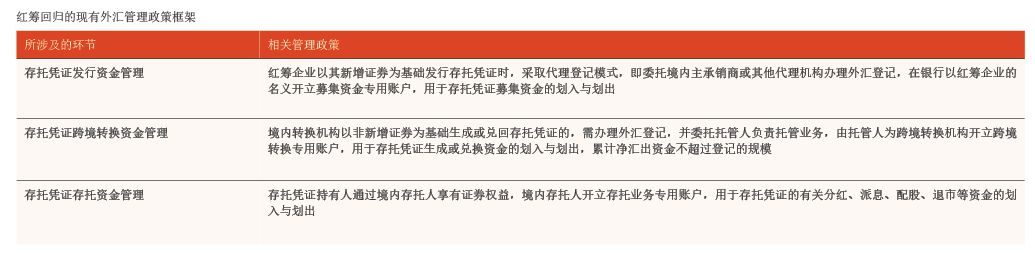

《实施意见》明确了红筹企业回归的两条路径—直接上市模式和存托凭证模式。而从外汇管理角度看,现阶段有关红筹企业回归上市的外汇管理政策主要涉及跨境发行存托凭证模式(见附表),并未单独就直接上市发行普通股模式制定专门的外汇管理政策,仅在《管理办法》第二十一条中提及“境外发行人在境内发行股票所涉的登记、账户、资金收付及汇兑等,参照适用本办法”。

随着科创板的不断扩容,越来越多的红筹企业会选择通过直接发行股票的方式回归A股市场。鉴于发行存托凭证和直接上市两条路径在业务流程、资金汇兑等方面存在显著差异(见图1和图2),仅凭借《管理办法》的参照适用,会使有直接上市需求的红筹企业面临账户开立、资金汇兑等方面的操作困难,进而影响资金的使用效率。其一,在业务流程方面,在存托凭证模式中,境内投资者拥有的权益是依附普通股票所生成的存托凭证,业务链条因而涉及发行、跨境转换、存托等环节;而在直接上市模式中,境内投资者拥有的权益即为普通股票,不存在基础证券跨境转换的环节,同时投资者行使权利也无需通过境内存托人。其二,在资金汇兑方面,存托凭证模式下,发行资金、跨境转换资金、存托资金通过募集资金专用账户、跨境转换专用账户、存托业务专用账户进行收付和汇兑,与直接上市相比,账户分类更细、资金流转链条更长。