产业结构升级对国际收支结构的影响分析

党的十九届五中全会提出,“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。而随着新发展格局的逐步构建,我国产业发展以及国际收支结构也将出现新变化。为探讨我国产业结构升级对国际收支结构的可能影响,本文在梳理我国产业结构和国际收支结构演变历程及特点的基础上,实证分析了产业结构升级对国际收支结构的影响及传导机制,并就如何发挥产业结构升级对国际收支结构的正向作用给出了相应的政策建议。

我国产业结构及国际收支结构演变特点

我国产业结构的演变及特点

产业结构是指产业间的关系结构,在一定程度上体现了一国的经济发展水平。产业结构升级是一国产业从低技术、低增加值为主向高技术、高增加值为主转变的过程。一般从两个维度刻画产业结构升级:一是产业结构合理化,即通过调整同级产业在一国的分布,提升区域产业的整体经济效益;二是产业结构“高级化”,即通过提高社会资源转化的能力和效率,使产业向高技术化、高附加值转变。

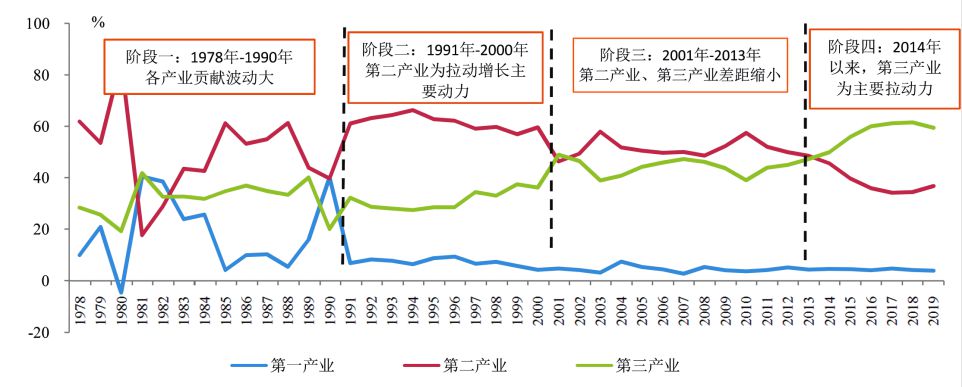

我国以三次产业为主要的产业结构划分标准。改革开放以来,我国三次产业结构发生了明显的变化,可将其划分为四个阶段(见图1)。2014年后,我国产业结构发展进入第四阶段,第三产业对GDP增长的贡献率超过第二产业,成为拉动经济增长的“第一动力”,且与第二产业的差距不断扩大,相对优势不断巩固。而第二产业内部结构则不断得到优化,制造业向高质量发展迈进。

我国国际收支结构的演变及特点

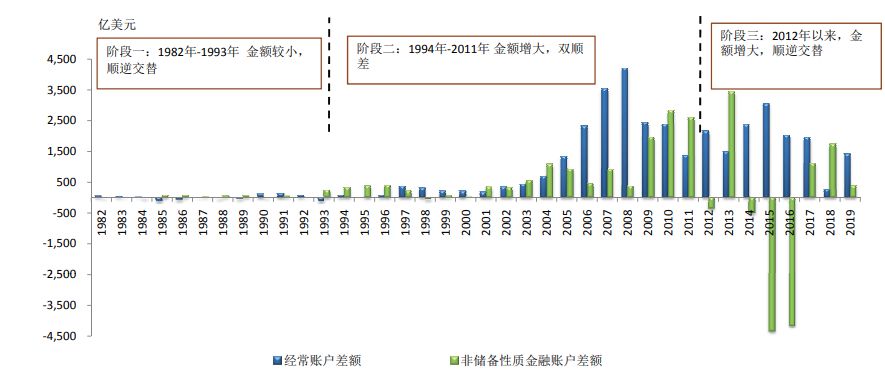

经常账户收支趋于基本平衡。从经常账户差额的变化轨迹来看,我国在20世纪90年代就保持了小幅的经常项目顺差。2001年加入世贸组织后,我国深度参与经济全球化,外贸进出口持续增长,经常账户顺差从加入世贸组织之初的300多亿美元攀升至2008年的4206亿美元的历史峰值(见图2)。2008年全球金融危机后,在外部市场需求下滑和国内市场持续壮大的双重影响下,经常账户差额有所收窄,经常项目顺差占GDP的比重从2007年的约10%下降至2019年的1%左右。

非储备性质金融账户波动性有所增加。从非储备性质金融账户差额的变化轨迹看,2013年以前,除少许年度外,非储备性质金融账户均呈现净流入;2014年起,非储备性质金融账户开始转为净流出。2017年以来,随着金融市场开放进程的稳步推进,非储备性质金融账户再度呈现顺差格局。

产业结构升级对国际收支结构的影响

产业升级对国际收支结构的冲击分析

为衡量产业结构升级对国际收支结构的影响,首先需要量化我国产业结构升级水平,本文通过制造业细分行业数据构建我国制造业产业升级系数。数据区间为2004年至2019年,数据来源为国家统计局数据库。

制造业产业升级系数测算方法如下:

式中,qi为第i个细分行业产值占制造业总产值的比重,模型共包括35个细分行业,i的取值范围相应地为1—35。

在构建制造业产业升级系数的基础上,建立包含制造业产业升级系数、货物贸易差额、服务贸易差额、资本和金融账户差额的四变量向量自回归(SVAR)模型,识别产业升级对国际收支结构的可能影响。

在数据处理上,为剔除物价水平波动的影响,本文将货物贸易差额、服务贸易差额、资本和金融账户差额的原始数据利用价格指数进行真实化处理。价格指数采用居民消费价格指数,以2004年为基期将价格指数进行定基。为更准确地识别变量间的动态响应关系,对数据进行H-P滤波处理,去除长期趋势,仅保留波动部分。对变量进行数据平稳性检验和协整检验的结果显示,产业升级系数、货物贸易差额、服务贸易差额和资本与金融账户差额均为平稳序列(为消除异方差影响,对相关数据序列进行对数处理),其中服务贸易差额存在一阶单整,同时四个变量均满足平稳性要求,符合构建结构向量自回归模型的条件。

在识别策略的选取上,本文采用符号限制的结构向量自回归识别方法,以在一定程度上放松模型的假设条件,并对冲击效应做方向上的设定,即假设当期产业升级会增加货物贸易顺差,对服务贸易差额、资本和金融账户差额的方向则无限制。

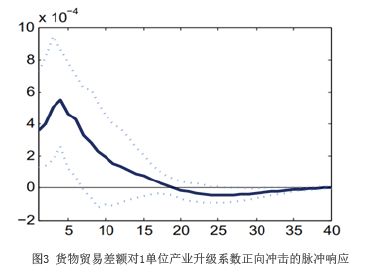

模型实证结果表明,制造业产业升级系数对货物贸易、服务贸易、资本和金融账户的作用存在一定区别。就反应幅度来看,货物贸易和服务贸易对产业升级的反应幅度较大(见图3和图4),而资本和金融账户差额对产业升级的反应幅度则较小(见图5)。就反应持续期来看,货物贸易差额持续期最长,服务贸易次之,资本和金融账户差额持续期最短。