完善贸易信贷管理

贸易信贷是指发生在居民与非居民之间,由于货物的资金收付时间与所有权发生转移的时间不同而产生的应收/预收款和应付/预付款。正常情况下,贸易信贷以短期为主,一般随着结算周期的完结而自动注销,余额不会无限累计和放大;但在我国对外贸易规模不断扩大、资本项目未完全开放的背景下,投机主体会有意放大货物流和资金流的错配程度,通过贸易信贷方式规避外汇管理和进行跨境投机套利。对此,外汇管理部门有必要加强对贸易信贷的监测分析和管理,防范跨境资金的异常波动风险。

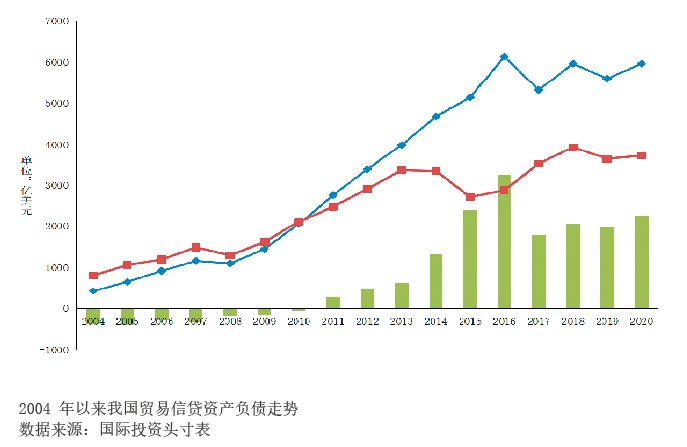

我国贸易信贷的总体情况

我国贸易信贷自2008年以来呈现出快速增长态势。其中,贸易信贷资产(应收账款和预付账款)一路上涨,在2016年达到历史最高值6145亿美元后,处于高位震荡;贸易信贷负债(应付账款和预收账款)在2008—2013年保持高速增长,之后呈大幅波动态势,并在2018年出现历史最高值3931亿美元(见附图)。总体来看,目前我国贸易信贷规模处于历史较高位,2020年贸易信贷净头寸2252亿美元,占进出口总额的4.8%。贸易信贷若异常变动,将会导致我国跨境资金产生较大波动。

贸易信贷作为贸易伴生的债权和债务,对加速进出口商品流通、减少资金积压、促成进出口顺利完成具有重要作用。我国贸易信贷的变化具有一些合理因素。一是贸易进出口规模扩大导致贸易信贷增加。自2001年加入WTO以来,我国贸易进出口保持长期增长态势,带动贸易信贷金额明显增加。二是结算方式调整对贸易信贷产生了一定影响。部分外贸进出口企业本着互惠互利和长期合作原则,将货款结算方式由即期信用证改为电汇、远期信用证,导致收付款周期延长,相应的贸易信贷规模扩大。

融资成本是影响企业贸易信贷的重要因素。近年来,部分企业为便利资金运作,在中国香港、新加坡等地设立了融资平台,为平台开立境外账户,同时在境内银行开立NRA账户。以进口企业为例,当境外融资成本较低时,企业与融资平台通过背对背信用证结算等方式,通过在境外融资先行支付货款,以降低企业的融资成本,从而导致企业预付减少、延付增加,贸易信贷规模扩张;当境内外融资价差收窄时,企业选择从境内直接向境外交易商付汇,表现为预付增加、延付减少,贸易信贷规模收缩。

贸易信贷外汇管理的发展

自1996年我国经常项目外汇管理实现可兑换后,贸易信贷外汇管理经历了“事前登记-额度管理-自主报告”的变化,充分体现了外汇管理便利化服务理念,为企业节省了大量时间和人力成本。目前,外汇管理部门对涉外企业实施分类管理,A类(守法合规经营)企业可享受便利化政策,对B、C类(存在业务风险、违规嫌疑或违规事实)企业实施严格管理。在贸易信贷外汇管理中,A类企业可享受合法收支交易不受限制和更长期限的报告周期等便利化政策,而B、C类企业在贸易信贷行为、期限方面均受到一定限制。货物贸易外汇收支企业分类管理,体现了当前经常项目外汇管理原则性监管理念,为限制高风险或违规企业的贸易信贷行为提供了政策手段,也满足了守法合规经营企业的贸易信贷需求;同时,通过动态监测,适时调整企业分类状态,达到了风险可控的监管目的。

尽管我国贸易信贷外汇管理已经取得了长足发展,但目前还存在一定的风险,需要及时防范堵漏。

一是异常资金借道关联企业贸易信贷实现资金摆布。在企业“走出去”早期,其目的主要是享受境外税收优惠、降低运营成本、开拓境外市场、减少出口配额及关税限制等;但近年来,随着人民币国际化进程加快及离岸人民币市场的形成,通过资金跨境运作套利也成为境外投资的重要目的。特别是