从中长期视角观察美元地位的衰退趋势

美元地位的衰退将是一个较为缓慢的历史进程。凭借美国所拥有的国际政治经济权力的主导地位和制度规则优势,美元仍将保持相对优势和较强韧性。但美元的优势地位已受到内外部多重因素的制约,包括新的货币技术和生态、全球金融市场对美元贬值的预期以及国际金融机构改革的呼声日益高涨等。因此,重新审视美元地位的中长期衰退趋势,具有现实客观意义。

美元仍能保持韧性的重要支撑和基础

尽管市场和研究者对美元的贬值预期较为明显,但美元的韧性仍然拥有坚实的政治、经济和国际金融体系的支撑,其他主要货币短期内无法对其形成替代。具体主要表现在以下三个层面。

一是美国相对坚实的经济增长基础和发展潜能。尽管遭遇新冠肺炎疫情的严重冲击,但美国经济借助史无前例的财政刺激和宽松货币政策推动,很快得以修复,疫情中后期经济复苏好于预期。数据显示,2020年第二季度,美国GDP因疫情大规模扩散实际缩减9%,但到第四季度,经济已恢复至-1.9%。整个2020年,美国GDP达到20.96万亿美元,实际缩减3.3%;2021年一季度复苏表现更加强劲,同比增速或将超10%。比较看,美国是发达经济体中恢复最快、经济增长潜能最大的国家,比欧元区、日本都更为强劲。这主要源于美国拥有相对坚实的经济增长基础和发展潜能。一方面,美国通过建立广泛的国际贸易同盟来维系美元在全球外汇储备、主要商品结算领域的主导权;另一方面,美国拥有独特的人力资本结构和科研创新资源,美国R&D投入仍居世界首位,在高素质劳动力和高精尖人才方面保持领先地位。此外,美国还拥有规模庞大的国内消费市场、发达的资本市场等,有力支撑着其经济。

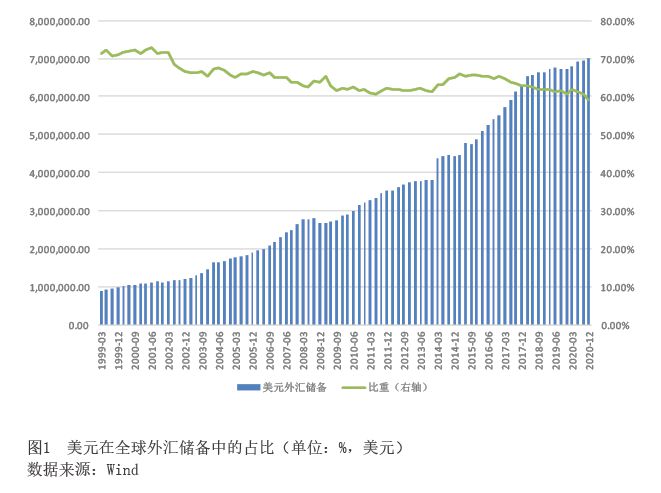

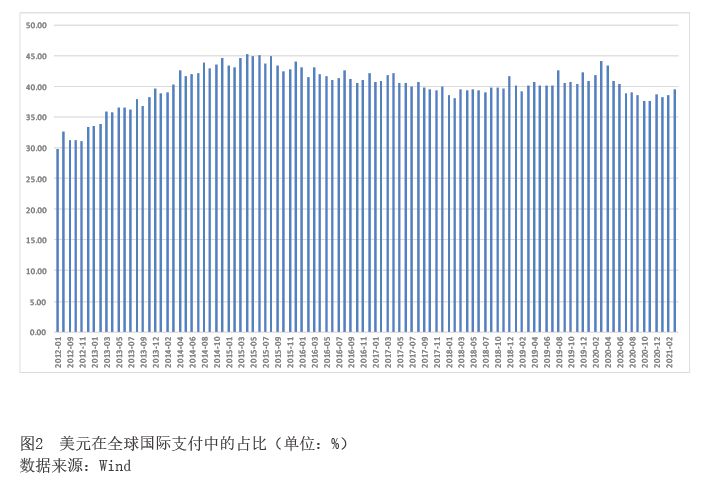

二是美元的世界储备货币地位和美元支付结算体系。国际货币基金组织(IMF)的数据显示,美元在全球外汇储备中占比从1999年一季度的71.19%降至2020年四季度的59.02%,降幅超过10个百分点(见图1);环球银行金融电讯协会(SWIFT)的数据也显示,2015年以来,美元在国际支付中的占比呈缓慢下降态势(见图2)。虽然美元的世界储备货币份额和国际支付占比有所下降,但仍将长期维持其主要的储备货币地位。一方面,美国的国际贸易份额仍居前列。2020年全年,美国对外贸易锐减8.8%,总额下滑至3.84万亿美元,但其份额仍保持全球第二位,且疫后占比还在逐步恢复,国际贸易结算的主要币种仍以美元为主。另一方面,石油美元深度捆绑。美国为维系石油美元结算体系,构建起政治、军事和外交联盟,形成牢固的石油美元霸权。可以预见的是,在国际货币体系变迁的进程中,美国为了保持美元的特殊地位,势必会采取各种激进的措施,未来的地缘政治风险不可避免。

三是美国在国际金融机构和规则层面的领导地位。二战后,美国逐步搭建起以国际金融组织和国际金融规则为基础的国际金融领导权力框架,包括开发CHIPS(纽约清算所银行同业支付系统)和影响SWIFT(环球银行金融电信协会),从而确保了美元在世界储备货币、国际结算当中的优势地位,同时借助金融制裁、汇率操作国认定和国际金融法律条款,不断巩固美元的优势地位,并以此打压其他非美元国家和地区的金融力量。从国际金融角度看,美国的“长