公募港股基金分析与展望

在基金业蓬勃发展的背景下,国内公募基金已经成为保险和银行理财等资金外,通过“港股通”南下投资港股市场的一股重要力量。过去几年,可投资于港股的公募基金产品的数量和规模均呈现快速增长态势,成为南下资金不可或缺的力量。未来,对于港股资产的配置仍存在增长空间。

可投资港股的公募基金情况

目前对港股标的配置比重较高的基金主要分为两类:一类为通过QDII制度进行海外配置的QDII基金;另一类为“沪港深”投资基金,即通过港股通机制而投资于港股标的的相关公募产品。

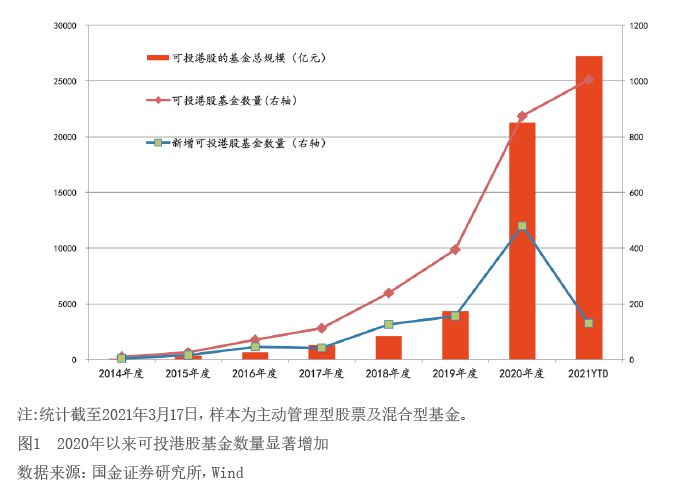

近年来可投资港股的公募基金数量明显增加。2017年6月《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》(简称《注册指引》)正式下发,要求新发基金名称如带有“港股”等类似字样,应当将80%(含)以上的非现金基金资产投资于港股。此后,一系列名称中不含“港股”字样但港股投资占股票比例0%—50%的基金陆续推出。数据显示,从2018年起,可投港股的公募基金数量呈加速增长态势,2020年度新增数量更是达到479只,为近年来新高,且可投资于港股的基金整体规模也随之水涨船高(见图1)。

港股投资基金配置特点

从产品看,各年度港股仓位变化上存在一定差异。这一方面与基金契约规定相关,另一方面也与基金经理主观判断及操作风格有关。以QDII基金为例,“汇添富香港优势精选”“南方香港优选”等基金的投资地区仅限中国香港地区,而其他QDII基金虽将主要资产配置于中国香港股市,但也会阶段性小比例地参与美股、A股以及亚太其他地区的股票市场投资机会。通过港股通机制投资于港股标的的相关公募产品,投资地区均为中国香港市场和 A 股市场。2017年6月《注册指引》正式出台后,申报的此类产品的港股比例变化和波动明显缩小。除了契约规定的差异,基金港股的仓位变化也与基金经理对于市场的主观分析判断以及操作风格有关。

从个股选取范围看,由于港股通标的在市值、成交额、上市时间上有一定的规则要求,因此相比QDII基金的港股标的选择面稍窄,这也是同一基金经理管理的QDII和港股通基金之间业绩存在差异的原因之一。后续随着中概股逐步回归港股,QDII基金在标的的参与时间上仍会存在相应优势;不过,港股通基金可以通过 A 股市场的投资来做收益上的弥补,两类基金均有自身相应优势可以发挥和弥补。

按照港股的持仓占比情况,可以将港股投资基金划分为高港股仓位基金以及区域平衡型港股基金。从港股配置占比上看,高港股仓位基金由于自身相对纯粹的港股配置使其具有较好的工具属性,投资者可通过从中优选基金产品进行布局,更好地参与港股市场的投资机会。而区域平衡类港股基金,则具备横跨A股和港股的比较优势,通过适时调整两地股票配置比例并甄选A股及港股中有竞争力的公司,力争在控制风险的同时获得最大程度的收益。该类基金也可作为投资者参与港股优质标的投资的较好补充。

港股投资价值分析

随着新冠肺炎疫情的逐步缓解,全球经济渐趋回暖。港股市场由于受到上市公司盈利恢复、南向资金持续流入以及市场结构性改革不断深化等利好因