疫情下日本国际收支结构保持相对稳定

日本是世界第三大经济体,是制造业强国和对外投资大国;同时日元是全球重要的避险货币。自2013年以来,日本国际收支一直处于“双顺差”状态。2020年突然暴发的新冠肺炎疫情对日本国际收支产生了较大影响。本文试图对此进行分析,研判日本国际收支演变趋势和特点,并提出对中国的启示和建议。

疫情对日本国际收支产生较大影响

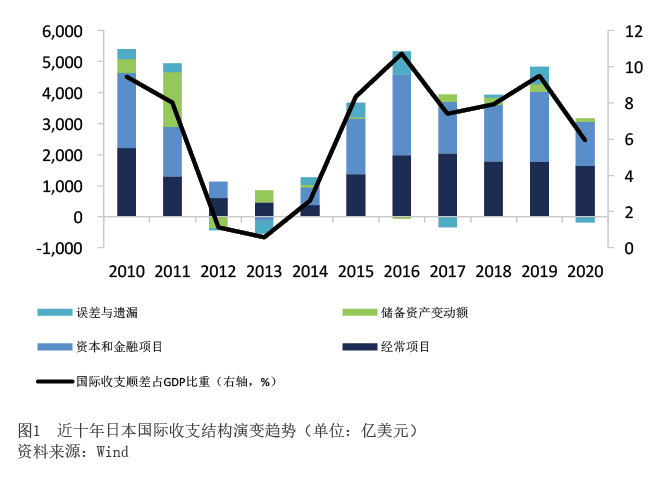

日本国际收支与其经济结构密切相关。日本是制造业和出口大国,拥有多个全球知名的跨国企业,直接投资存量全球排名前列。其金融体系完善,金融市场发达,国际收支长期呈现“双顺差”格局(见图1)。2015年以来,稳定性较高的经常账户顺差与波动性较高的金融账户顺差规模大体相当,国际收支结构相对稳定。然而,2020年新冠肺炎疫情的发生使这种稳定性受到一定冲击,金融账户顺差大幅下降,国际收支顺差为2987.75亿美元,同比下降38%,占GDP 的比重由2019年的9.5%降至5.9%。

日本经常账户顺差小幅下降

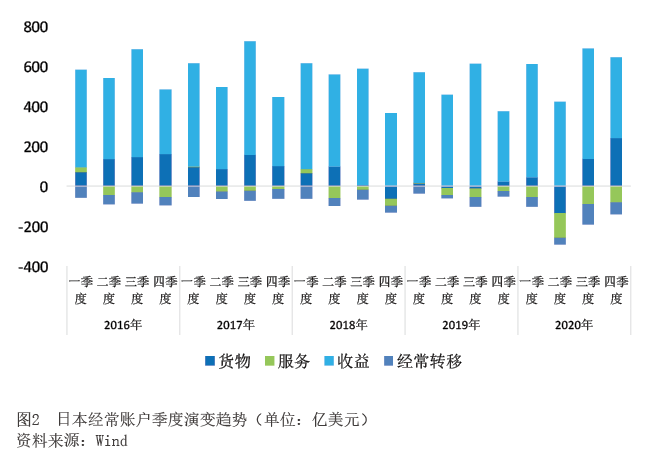

日本是此次疫情中亚洲受影响较大的国家,制造业、旅游等多个行业受到显著冲击。受此影响,2020年日本经常账户顺差降至1641.2亿美元,较上一年下降7.1%。主要是受服务贸易和转移支付逆差扩大和投资收益汇回减少所致;而其中的货物贸易顺差有所扩大,对经常账户形成了一定支撑(见图2)。结构分析如下。

货物贸易顺差逆势上涨,日本制造业的竞争力和韧性凸显。2020年第二季度,日本货物贸易受疫情影响最为严重,逆差135.4亿美元,同比大幅下降74.0%;但三季度快速转回顺差状态。2020年其全年货物贸易顺差282亿美元,同比增长19.5%。这主要得益于日本制造业的竞争优势。据联合国工业发展组织发布的“2020年全球制造业竞争力指数(以2018年指标为基础计算)”,2018年日本制造业竞争力全球排名第四,制造业出口占总出口的份额高达90%。更重要的是,日本制造业的优势主要聚焦在高端制造业领域:2018年日本中高技术制造业出口占制造业总出口的比重高达80%,中高技术制造业增加值在全部制造业增加值中的份额为56.6%。日本在全球产业价值链的中上游地位稳固,制造业,特别是中高技术制造业则是其经济实力的重要支点。制造业在疫情背景下的迅速反弹,是日本工业生产和出口快速复苏的重要原因。

服务贸易降幅较大,疫情对日本服务业的冲击大于制造业。2020年一季度以来,日本经常账户下服务贸易均为逆差(见图2),旅行收支恶化是主要原因。日本服务业在全球位列前茅,其中旅游业占据重要地位。新冠疫情暴发后全球多国采取的封城、限行令等政策对日本国际旅游业影响重大。特别是2020年东京奥运会由于防控疫情而推迟一年举办,打破了日本借助东京奥运会吸引海外游客刺激经济增长的计划。2020年访日的外国游客人数仅为24万,同比减少99%,全年旅游项目收支顺差为51.3亿美元,降幅达80%左右,创历史最大降幅:疫情对日本服务业的影响明显。

投资收益相对稳定,总体表现良好。收益项目是日本经常账户主体,尽管也受到疫情影响,但并未出现大起大落,四个季度始终保持盈余(见图2),海外投资的利息及分红对日本经济的支撑作用不可小觑。2005年4月,日本内阁通过了《21世纪展望》,首次提出“投资立国”战略,是日本从“贸易立国”转向“投资立国”的关键转折点。自2005年日本收益盈余第一次超过贸易盈余起,收益项目就成为经常账户顺差最主要的来源。根据日本财务省公布的数据,截至2019年,日本已连续29年维持全球对外纯资产第一大国位置。日本政府积极倡导对外投资利益汇回,成功促进了海外投资收益向日本国内回流。日本经常账户在疫情下能保持基本稳定,投资收益是其重要支撑。

资本和金融账户盈余大幅收缩

2020年日本资本和金融账户顺差1422.4亿美元,较2019年下降36.7%。其中,金融账户是日本资本和金融账户盈余收缩的主要原因,顺差减少845.7亿美元,下降37%;资本账户顺差减少21亿美元,下降54.9%。

直接投资顺差同比大幅下降。该数据由2019年的2184.9亿美元大幅下降至2020年的1051.5亿美元,全年降幅达48.1%,超过2020年全球直接投资的降幅(38%)。其中,2020年第二季度受冲击最严重,由第一季度的446.8亿美元下降至105.8亿美元,降幅达76.3%;随后的第三、四季度逐渐回升。为防控疫情进一步蔓延,2020年各国均采取了严格的封锁措施,全球各地先后大规模停工停产,跨国企业全球投资计划延缓,再加上日本经济放缓导致投资收益和预期收益下滑,部分打击了外企对日本投资的积极性,造成直接投资顺差大幅下降。

证券投资受日元避险货币属性影响,波动巨大。日元作为世界三大货币之一,具有流动性好、利率低、较稳定的特征。当发生全球性危机时,跨境资本会加速流入日本证券市场,使日元在国际市场充当了避险货币的角色。总体来看,2020年日本证券投资同比下降60.9%。其中,年初受疫情在全球扩散和美国金融市场动荡的影响,日元开始进入升值周期,全球避险情绪升温驱动资本大量流入,第一