英国国际收支恢复平衡有压力

新冠肺炎疫情暴发前,英国长期呈现经常账户逆差、资本和金融账户顺差的整体平衡的国际收支格局。2020年,英国在“脱欧”过渡期影响、新冠肺炎疫情冲击以及疫情暴发后全球救助政策刺激等多重因素的综合作用下,经常账户逆差快速恶化,而金融交易账户顺差则明显扩张,且规模远超经常账户逆差,使得2020年英国国际收支呈现较大幅度的“顺差”。进入2021年,主要经济体疫情得到较好控制,经济步入复苏阶段,加之疫苗接种范围持续扩大,全球经济可能在下半年后进入整体性复苏,进而推动全球贸易和国际金融活动的复苏。与之形成对照,英国国际收支面临的压力和风险反而在增加。

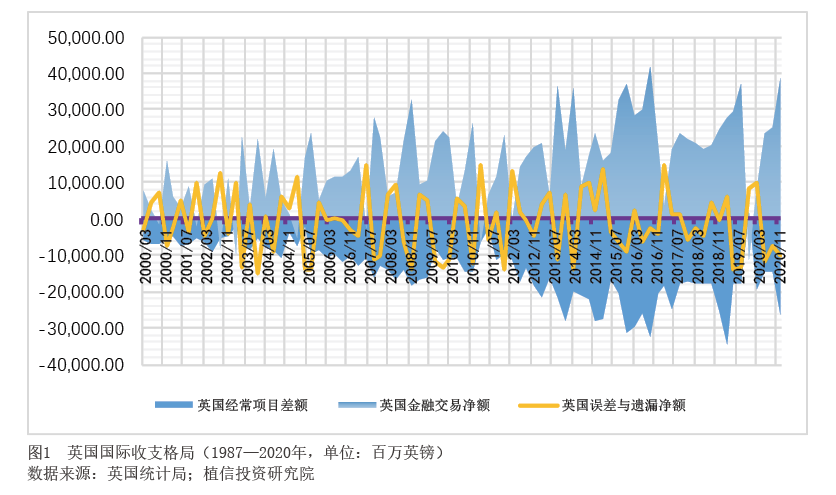

疫情暴发前英国国际收支整体处于平衡状态

将资本与金融账户分拆为资本账户和金融交易账户可以发现,相较于经常账户和金融交易账户,英国的资本账户收支规模要小得多,对国际收支格局的影响不大,故在下文分析中,重点分析经常账户和金融交易账户的变化。

2000年至2019年年末全球新冠疫情爆发前,英国国际收支呈现出“经常账户长期逆差、金融交易账户长期顺差的整体基本平衡”格局(见图1)。在此期间,经常账户逆差与GDP之比平均为3.27%,金融交易账户顺差与GDP之比平均为3.50%;与此同时,经常账户逆差和金融交易账户顺差的绝对规模在不断攀升,波动幅度也在加大。

根据经常账户逆差和金融交易账户顺差规模的增长速度,可以将疫情暴发前的英国国际收支格局变化细分为三个阶段:第一阶段,2000年年初至2005年二季度,国际收支整体平衡。其中经常账户逆差占GDP之比平均值为2.06%,金融交易账户顺差占比平均值为2.13%,但最高曾到7.17%,波动明显。第二阶段,2005年三季度至2011年二季度,经常账户逆差占GDP之比平均值上升至3.08%,金融交易账户顺差占GDP之比平均值也快速攀升为3.63%。此期间大量资本流入英国购买英国金融资产,见证了伦敦国际金融中心的快速发展。第三阶段,2011年三季度至2019年年末,经常账户逆差占GDP之比平均值猛增至4.18%,金融交易账户顺差占GDP之比平均值也上升为4.3%,但增幅显著低于经常账户,国际收支仍基本处于平衡状态。

疫情冲击下金融交易顺差超过经常账户逆差

2019年四季度疫情暴发前夕,全球普遍预计英国“脱欧”将正式通过,英国国际收支表现出一种“靴子落地”效应,即货物进口大幅放缓,由此产生了难得的微量贸易盈余,使得当季经常账户由逆转顺,与GDP之比从三季度的赤字3.21%转为盈余0.29%。与此同时,由于担心英国脱欧带来金融震荡,外资进入英国金融市场的交易量大减,流出增加,金融交易账户则由顺转逆,与GDP之比由三季度的盈余6.62%快速反转为赤字2%。然而,这一现象并没有形成趋势。

2020年1月31日,英国正式“脱欧”,进入了十一个月的“脱欧”过渡期,英欧贸易协议充满不确定性,“靴子”重新拾起。随后不久,新冠肺炎疫情席卷全球,英国于一季度末出现第一轮新冠肺炎确诊病例高潮,在二季度末疫情得到抑制;但三季度末疫情再次全面暴发,每日新增确诊病例屡创新高。疫情冲击下,英国首先采取了一系列限制经济活动措施,使得大量经济活动停滞;随后又推出财政货币等刺激政策,力图恢复经济循环。这使得英国国际收支在疫情发展的不同阶段受到了不同的影响。

疫情暴发初期,限制经济活动措施同时抑制了供给和需求,但作用机理和程度有所不同。生产停滞导致货物出口减弱,且在短期内难以恢复;但金融类服务出口受此影响较小。需求因为生活、防疫等需要存在较大刚性,在最初快速下降后,稳定在了一个固定水平上,使得进口先降后稳。而随着英国多轮刺激政策的实施,居民需求上升,英国进口又重新扩张。在两者的综合作用下,疫情期间英国经常账户逆差呈现出先缩小后扩大的形态。分季度看,2020年一至四季度,经常账户逆差与GDP之比分别为3.46%、2.99%、2.65%和4.83%。

另一方面,在疫情冲击下,全球各主要经济体为应对新冠肺炎疫情普遍采取了宽松货币政策,特别是美国采取的量化宽松和低利率货币政策,为全球注入了巨量的流动性。这些流动性首先进入金融市场,带来了金融交易的“繁荣”。伦敦作为国际金融中心,英国金融资产是全球流动性的主要投资标的,吸引了大量海外资本的追逐,从而使得英国金融交易账户顺差快速扩张。分季度看,2020年一至四季度,金融交易账户顺差与GDP之比分别为1.47%、4.96%、4.64%和7.12%。

整体看,2020年全年,英国经常账户逆差739.31亿英镑,金融交易账户顺差955.16亿英镑,国际收支出现较大幅度顺差格局。