人民币汇率短期超调不改双向波动格局

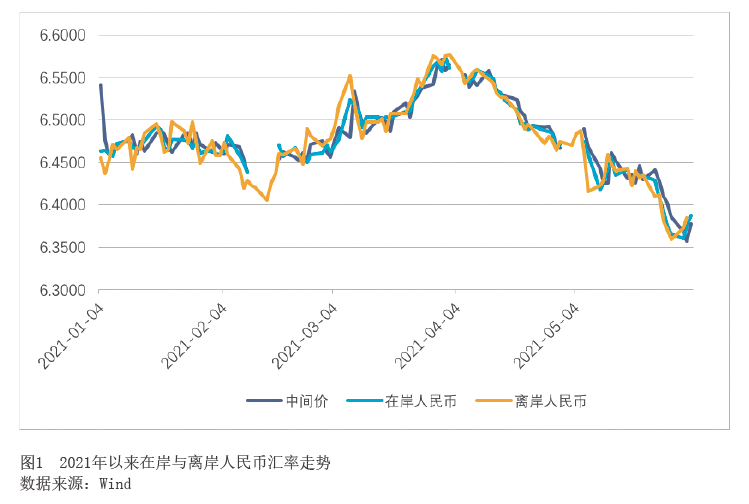

自从5月26日在岸人民币升破6.40,创出2018年以来的高点之后,人民币汇率开启了一轮快速上升的过程。5月末人民币汇率一度升至6.35平台,在短短的6个工作日内的涨幅超过了1%。人民币汇率短期内的快速上行引发了各界的广泛关注。

美元走弱及市场情绪因素推动人民币短期走强

笔者认为,人民币汇率近期的走强既有基本面因素的影响,也有市场情绪因素的推动。

首先,美元的疲软是驱动近期人民币升值最重要的基本面因素。作为影响人民币汇率的主要变量之一,2021年以来,美元指数和人民币汇率的走势呈现较为明显的负相关态势。而近期美元的走软在很大程度上推升了人民币汇率走强(见图1、图2)。过剩的美元供应、不尽如人意的美国经济数据是近期美元连续走软的两大主要原因。美联储的量化宽松政策为市场带来了过剩流动性,而在美国财政存款开始动用之后,短期市场的资金变得非常富裕。在此背景下,从回购协议到国库券在内的各种短期证券的收益率逼近或跌破零。以担保隔夜融资利率(SOFR)和有效联邦基金利率(EFFR)为代表的超短期利率,都已经紧贴0%的利率下限。美元流动性过于泛滥令短期美元利率威胁美联储的政策利率0%的下限,这促使美联储开始采取逆回购工具回笼流动性,以防止利率跌入负值区间。5月25日,美联储隔夜逆回购使用规模升至4330亿美元,为2016年12月以来的最高水平。不过,美元泛滥的问题目前尚没有缓解的迹象。而在大量流动性的支撑下,美元资金开始进入各国资本市场套利,这导致了美元在国际市场上的全面下跌。

美国经济复苏在4月份边际放缓,则是促使美元疲软的另一个重要原因。4月份美国的非农就业、消费等数据都出现了边际放缓的迹象,特别是就业数据方面令人担忧。如果劳工短缺的现象未来进一步维持,那么美国经济在供给端将会遭遇较大的约束。4月的经济数据态势助长了美联储的鸽派态度,不少官员认为,当前还不是讨论削减量化宽松的时机。这让市场定价的美国加息预期时点愈发靠后。数据显示,虽然当前通胀预期处于数年以来的最高水平,但欧洲美元期货所隐含的加息预期却远低于以往,这进一步打击了市场继续持有美元的信心。

其次,情绪因素也是影响短期人民币汇率波动的重要因素。在5月26日午后,人民币的走势与美元指数分化。在国际美