国内通胀前景如何

2021年以来,全球经济整体处于恢复态势中,供需缺口收窄,同时大宗商品价格持续上涨,通胀形势与前景受到持续关注。以下笔者将就当前国内通胀形势及前景进行简要分析。

当前通胀形势:上行中呈现结构分化

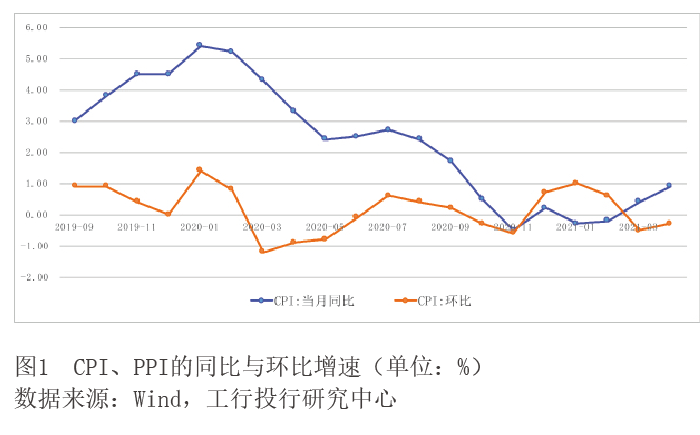

从最新公布的数据看,同比方面,居民消费价格指数(CPI)进入2021年以来持续上涨,4月增长0.9%,涨幅与上月持平;4月的工业生产者出厂价格指数(PPI)同比上涨6.8%,涨幅进一步扩大。环比方面,从1月开始,CPI环比增速呈下降趋势,而4月PPI环比增速在经历了3月的高增长后也出现了较大降幅。CPI、PPI环比数据的下降,减缓了通胀进一步上行的边际压力(见图1)。

CPI数据方面,4月的分项结构数据中,国内食品价格同比下降0.7%,非食品价格同比上涨1.3%;消费品价格同比上涨1.0%,服务价格同比上涨0.7%。环比看,CPI4月环比下降0.3%,其中食品价格下降2.4%,非食品价格上涨0.2%;消费品价格下降0.7%,服务价格上涨0.4%。从分项结构数据对CPI的影响看,食品价格对CPI的拉升作用逐渐减弱,主要原因在于畜肉类价格的大幅下降。4月畜肉类价格下降10.3%,影响CPI下降约0.44个百分点。其中,猪肉价格下降21.4%,影响CPI下降约0.49个百分点。与此同时,非食品价格对CPI拉升作用正在增加:交通通信、教育文化娱乐价格分别上涨4.9%和1.3%,居住、生活用品及服务价格均上涨0.4%,衣着、医疗保健价格分别上涨0.2%和0.1%,其他用品及服务价格下降1.3%。

PPI数据方面,当前同比处于高增长区间,为2016年“去产能”以来的阶段性高点。从分项结构看,生产资料价格上涨9.1%,涨幅比上月扩大3.3个百分点,拉动PPI上涨约6.76个百分点。其中,采掘工业、原材料工业、加工工业价格分别上涨24.9%、15.2%和5.4%。生活资料价格上涨0.3%,涨幅扩大0.2个百分点,拉动PPI上涨约0.07个百分点。食品和一般日用品价格分别上涨1.8%、0.3%,衣着和耐用消费品价格分别下降0.6%和0.9%。

未来通胀前景展望

笔者认为,促使当前国内通胀持续抬升的主要因素有以下三方面:第一,2020年一季度,新冠肺炎疫情的暴发导致国内经济生产陷于停滞,需求大幅下降,CPI、PPI等通胀数据从2019年的高点持续下行,为今年通胀的同比增速提供了较低的基数。第二,近期大宗商品价格持续上行推升中上游生产成本,传导至下游消费服务领域,是CPI非食品、PPI生产资料价格上升的主要原因。第三,2021年以来,全球经济整体回暖,消费、投资需求与生产供给的持续回升带动了CPI、PPI的上涨。未来通胀形势如何演变,也将取决于上述三方面因素的综合发展态势。

基数效应方面

2020年二季度,CPI同比仍呈走低趋势,主要是由于消费端恢复一直滞后于生产端,消费恢复缓慢。其低基数效应对今年CPI的推动作用在二季度后会继续存在。对PPI而言,随着2020年原油等大宗商品价格出现剧烈调整,PPI同比增速在去年5月达到低点;此后,伴随着美国推出规模庞大的经济刺激计划,大宗商品价格开始上涨,由此带动了PPI在二季度后持续上涨。因此,不同于CPI,PPI的低基数效应将在今年二季度以后逐渐消失,这对PPI进一步上涨形成了一定制约。

大宗商品价格方面

大宗商品价格大幅上涨对PPI的拉动作用最为明显,同时会间接对消费端CPI构成一定的传导。但从历史数据看,中上游PPI对下游消费领域价格的传导作用相对有限。其原因在于,中下游行业普遍处于垄断竞争的市场格局,垄断性不强,原材料价格上涨造成的实际结果往往是厂商利润的削减,在很大程度上限制了下游产成品的价格加成空间。因此,预计未来大宗商品价格走势主要影响的是PPI,对CPI的推动作用有限。

就当前及未来一段时间大宗商品的价格走势而言,笔者认为,其主要影响因素包括两方面:一是全球经济复苏进程。2021年以来,世界银行、国际货币基金组织等对今年全球经济增长的预测是5.5%—6%,但这是建立在去年极低基数上的增长,全球经济的实际前景远不及预测般乐观。当前全球经济虽然回暖,但不足以支撑原油等大宗商品价格的持续上升。二是全球货币政策前景。美联储的大规模量化宽松政策是支撑去年大宗商品价格快速从谷底持续攀升的最重要因素。而目前来看,美国的量化宽松政策尚未出现收紧和停止的迹象。这主要是因为:疫情在全球的影响短期内不会消退,全球经济仍面临着不确定性;大规模的货币化财政刺激是欧美经济复苏的重要基础,欧美央行今年年内调减购债计划的可能性很低;美国股市已经严重依赖美元流动性的支持,任何货币紧缩的信号都可能导致金融市场出现大幅调整,给美联储货币政策回归正常化带来约束。因此,当前美元流动性支持大宗商品价格继续上行的逻辑仍然存在。但与此同时,大宗商品价格上