跨境资本流动宏观审慎管理镜鉴

在金融市场双向开放和资本项目可兑换稳步推进的背景下,跨境资本流动宏观审慎管理的重要性愈发凸显。特别是新冠肺炎疫情暴发以来,欧美等国的量化宽松政策造成境外流动性泛滥,叠加全球经济的不平衡复苏和发达经济体货币政策转向风险,使跨境资本流动面临更为复杂的局面,也对如何做好宏观审慎管理提出了新挑战。对此,笔者拟通过对新兴经济体在跨境资本流动宏观审慎管理方面实践的梳理分析,为在当前形势下持续完善我国跨境资本流动宏观审慎管理提供借鉴。

跨境资本流动宏观审慎管理的国际实践

早在1979年,国际清算银行和英格兰银行便提出了“宏观审慎”概念,但基本停留在央行层面的研究,未进入实践层面。20世纪80年代以来,多个发达国家和新兴市场国家实现了资本自由流动,但部分新兴市场国家未具备有效应对国际金融危机的监管机制和危机预判能力,为危机爆发埋下隐患。在1997年东南亚金融危机中,一些受到危机冲击的东南亚国家采取了具有稳定系统性风险性质的短期资本管制措施。在总结东南亚金融危机教训的基础上,国际货币基金组织在1998年发表的《迈向一个健全的金融体系框架》一文中首次在金融监管中强调宏观审慎要求。2008年,美国次贷危机引发国际金融危机,系统性风险管理遂引起全球关注,聚焦系统性风险管理的宏观审慎监管成为区别于微观审慎监管和宏观经济政策的全球金融治理新方向。

2011年,国际货币基金组织首次提出资本流动审慎管理框架,并在2012年发布的《资本流动的自由化和管理:机构观点》中提出,应对跨境资本流动主要包括结构性政策、宏观经济政策、宏观审慎措施(MPM)和资本流动管理措施(CFMs)。其中,宏观审慎措施旨在管理系统性风险,不直接影响跨境资本流动,其相关措施与巴塞尔协议Ⅲ中部分加强逆周期管理和宏观审慎要求的管理措施重合,包括银行逆周期资本缓冲要求、贷款价值比、净稳定融资比率和流动性覆盖比率等部分流动性管理指标;而资本流动管理措施则直接影响跨境资金流动的规模和结构,主要包括价格类管理措施(外汇存款准备金、托宾税等)和数量型管理措施(外币头寸、外币信贷控制、资本限额限期等)。

从新兴市场国家跨境资本流动管理的实践看,纯粹意义上的宏观审慎措施主要聚焦国内主体,针对国际金融领域的实践相对较少,多为平抑外汇贷款所引发的风险。例如,为控制不断攀升的外汇贷款规模,罗马尼亚在2008年提高银行的外汇贷款资本缓冲要求,并在2011年进一步针对本外币债务,设置不同的贷款价值比率。韩国(根据韩元所具有的新兴市场货币特征,本文在研究跨境资本流动管理措施时,将韩国归入新兴经济体)于2017年在全球率先启用外汇流动性覆盖率指标,对商业银行、专业性银行和韩国开发银行分别提出60%、40%、40%的流动性比率要求,以预防金融体系出现外汇流动性危机,并在2018年结合宏观审慎管理需要,将该比率分别提高至70%、60%、50%,2019年又进一步提高至80%、80%和50%。

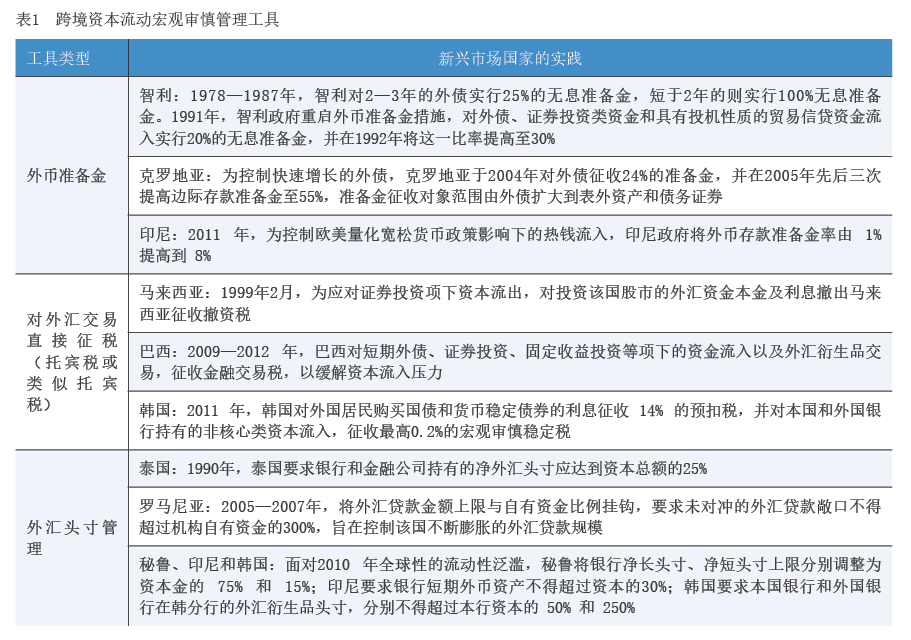

相较于纯粹意义上的宏观审慎措施,新兴市场国家对带有宏观审慎性质的跨境资本流动管理措施运用得更为普遍,包括外币准备金、对外汇交易直接征税、外汇头寸管理等(见表1)。在特定情形下,这些资本流动管理措施具有鲜明的宏观审慎色彩,特别是在出现金融危机时,资本流动管理措施往往会与宏观审慎措施发生重叠,通过影响跨境资金流动,起到降低系统性风险的效果,两者界限难以完全分清。有鉴于此,本文在研究跨境资本流动宏观审慎管理措施时,将这类带有宏观审慎性质的资本流动管理措施也一并纳入考察范围。

跨境资本流动宏观审慎管理实践效果评估及实施难点

从各国的跨境资本流动宏观审慎工具运用历史来看,宏观审慎工具在应对短期资本和债务流动冲击方面发挥了重要作用。但同时也需要看到,不同国家、不同工具、不同时期的宏观审慎管理政策适用效果往往大相径庭,即使同一国家在不同时期使用同一工具,实施效果也可能出现较大差异。

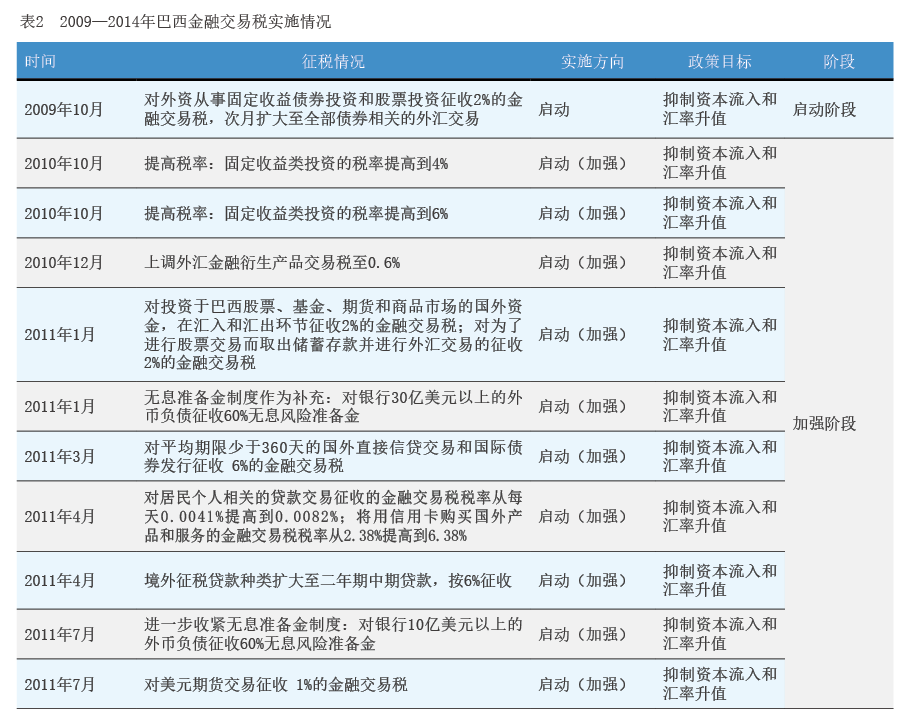

巴西金融交易税政策效果呈现非对称性

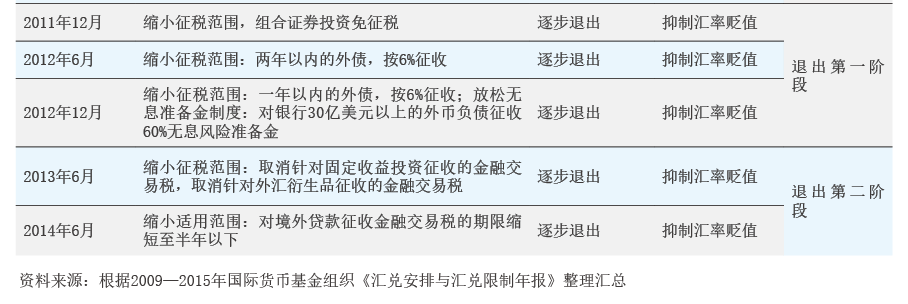

为研究实施效果及难点,下文以巴西金融交易税实施效果为例做进一步分析。2009年,为缓解资本流入和雷亚尔升值压力,巴西政府启动宏观审慎措施,直接对投资证券市场的外汇资金、外债、证券和外汇金融衍生品征收金融交易税,并对银行外债征收了无息风险准备金。但2011年12月,雷亚尔汇率从上行掉头转为下跌,巴西开始逐步退出前期采取的金融交易税措施,以期平抑雷亚尔的贬值压力。该轮宏观审慎监管措施从2009年10月启动至2014年6月退出(见表2),期间政策目标从控制流入、本币升值转向缓解资本流出和本币贬值压力。这为研究同一国家在不同时期使用同一工具的政策效果提供了参考样本。

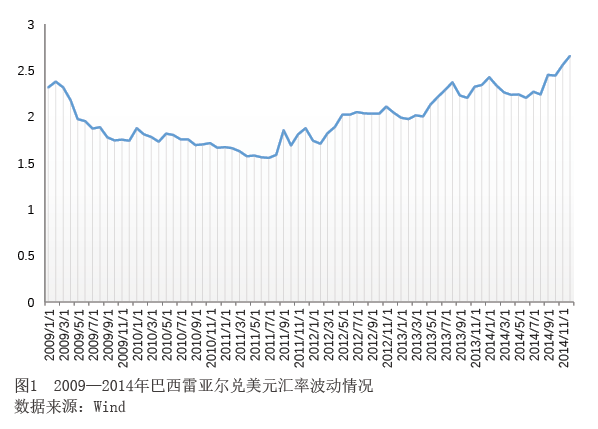

结合2009年10月至2014年6月巴西雷亚尔对美元汇率波动的情况可以发现,巴西政府2009年10月至2011年7月实施的金融交易税政策,显著扭转了2009年3—9月雷亚尔快速升值的趋势;而当巴西政府在2011年12月开始为控制汇率下跌压力逐步退出该措施后,政策却没能取得预期效果,2011年9月至2014年11月期间,雷亚尔出现大幅贬值(见图1)。直观来看,金融交易税政策抑制雷亚尔升值的效果与控制雷亚尔贬值的效果存在明显差异,其原因可能是在不同的条件区制下政策实施效果存在非对称性。

为验证金融交易税的政策效果确实存在非对称性,并分析导致非对称性的深层次原因,笔者选取马尔可夫区制转换模型进行研究。首先,将巴西雷亚尔对美元的即期汇率月波动率作为被解释变量,将巴西和美国10年期国债收益率利差月波动率和巴西金融账户资产净额月变动率作为控制变量;再将所有对外汇资金征税的行为作为一个整体,引入虚拟变量T作为解释变量,并根据征税实施阶段对T进行赋值,将启动阶段赋值为“1”,加强阶段赋值为“2”,退出第一阶段赋值为“1”,退出第二阶段赋值为“0.5”。 在此基础上,本文对变量时间序列进行ADF检验,结果显示数据平稳;再对模型进行极大似然估计,假设样本期间存在两个区制,当以滞后一期的即期汇率波动率作为转换变量时,各系数均显著,表明金融交易税在不同区制体现出非对称作用效果。具体来看,在区制1中,滞后一期的汇率处于高波动性区间,金融交易税(T)