中国存托凭证制度研究

2018年,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(国办发〔2018〕21号),拉开了存托凭证在境内试点的序幕。其后,相关部门陆续出台了一系列法律法规,使存托凭证制度不断得以完善。本文通过梳理存托凭证制度在我国的发展和国际上存托凭证制度的特点,提出进一步完善中国存托凭证制度的构想。

中国存托凭证制度的发展现状

中国存托凭证(Chinese Depository Receipt,CDR)是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。存托凭证代表的基础证券包括股票、债券等证券。本文仅研究基础证券是股票的存托凭证。在境内资本市场发展存托凭证具有多方面的意义:对投资者而言,存托凭证拓展了现有投资渠道,可为境内投资者提供新的投资标的;对发行人而言,可以夯实股东基础,改善公司股东结构,提高公司股票的流动性。对于已在境外上市的红筹企业而言,发行存托凭证可以使其在保留境外上市主体身份的同时回归境内资本市场,无须耗费资金成本和时间成本用于私有化和拆红筹;对境内资本市场建设而言,可以绕开时区、交易规则、法律法规、资本管制、结算清算等境内外市场差异实现互联互通,进一步丰富境内资本市场的“产品链”,加速融入全球资本市场,特别是可通过吸引优质红筹企业回归,推动国内资本市场成为培育新经济公司的土壤。

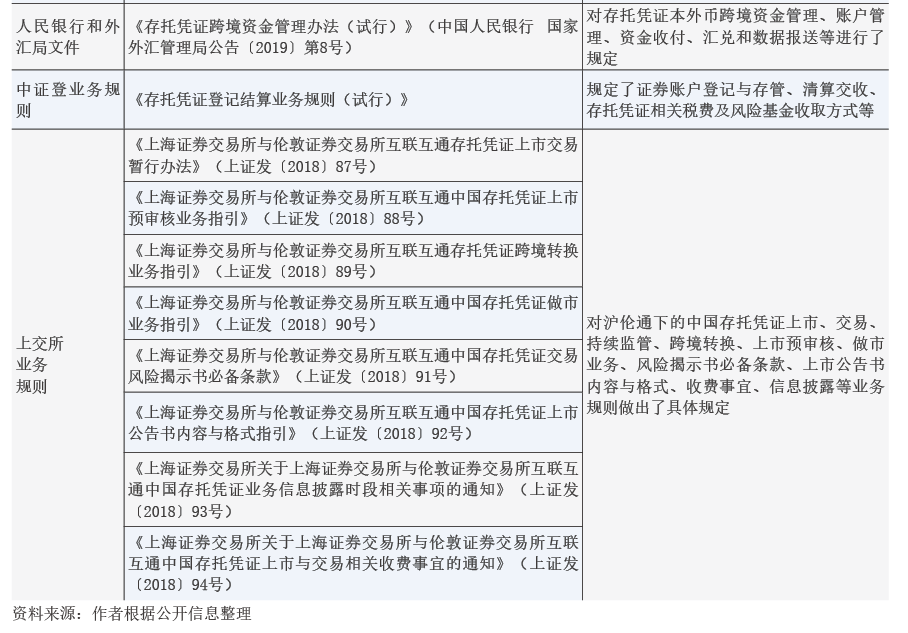

目前,中国存托凭证制度体系包括不同效力和级别的法律、规范性文件以及上交所、中证登业务规则(见表1)。《中华人民共和国证券法(2019年修订)》第二条规定,“在中华人民共和国境内,股票、公司债券、存托凭证和国务院依法认定的其他证券的发行和交易,适用本法”,明确了存托凭证享有与股票、债券等证券同等的法律地位。各类规范性文件以及上交所、中证登业务规则规定了存托凭证的各项具体实施细则。

从存托凭证体系所囊括的对象来看,其分为创新企业存托凭证和沪伦通下东向存托凭证。按照现行政策规定,两者在政策背景、发行人资格、发行条件、可否融资、跨境转换、交易方式、个人投资者门槛、跨境资金额度等方面,均有所差异:政策背景方面,前者的推出旨在助力我国高新技术产业和战略性新兴产业的发展提升,而后者则旨在推动资本市场双向开放;发行人资格条件方面,前者发行人主要是符合国家战略、掌握核心技术且达到一定市值规模(如未上市则需要满足相应的营业收入和估值标准)的创新性红筹企业,后者则主要是满足一定上市年限要求、基础股票市值和存托凭证数量符合相应要求的伦交所主板上市公司;可否融资方面,前者以新增或存量基础股票发行,且具备融资功能,后者则必须以存量基础股票发行,暂不具备融资功能;跨境转换方面,两者目前均只允许存托凭证在一级市场初始生成和注销环节与基础股票进行转换,未开放在二级市场上与基础股票自由转换;交易方式上,前者实行竞价交易,后者实行竞价和做市商混合交易;个人投资者门槛方面,前者不低于50万元人民币,后者不低于300万元人民币;跨境资金额度方面,沪伦通跨境资金实行总额度管理,其中东向存托凭证总额度为2500亿元人民币。

从开放模式来看,中国存托凭证制度采用了渐进开放模式。其一,为体现助力我国高新技术产业发展、推动资本市场双向开放的原则,目前存托凭证发行人仅限于符合相关条件的红筹企业和沪伦通在伦交所上市的公司,暂未放开其他境外发行人的准入。其二,对创新企业存托凭证发行实行发审制度,对发行人营业收入、市值等指标设定了较高条件。其三,对两类存托凭证跨境自由转换和沪伦通下东向存托凭证的融资功能设有一定限制,旨在防范跨境资金大规模流动的风险。其四,不允许场外交易,现阶段尚未推出无保荐存托凭证和私募存托凭证。

境外存托凭证制度的几大特点

在监管方式上,美国对不同类型的存托凭证实行宽严程度不同的分类监管:对私募和无保荐存托凭证监管较为宽松;对有保荐的存托凭证实行三级监管,其中一级监管最宽松,三级监管最严格。发行人按照自愿原则选择需要的监管类型。无融资需求,希望简单、快捷、低成本进入美国资本市场的,适用一级有保荐存托凭证的监管要求